POLÍTICA ECONÓMICA, CRÉDITO Y TIPO DE CAMBIO: IMPACTO PARA LAS MIPYMES EN MÉXICO

ECONOMIC POLICY, CREDIT AND EXCHANGE: THE IMPACT FOR MSMEs IN MEXICO

CONTENIDO

- Introducción

- Contexto

- Política Económica

- Política Monetária

- Tipo de Cambio

- Credito

- Política Físcal

- Conclusiones

- Referencias

Resumen

La política económica, monetaria y fiscal instrumentada por parte del Estado mexicano en el manejo del crédito bancario y el tipo de cambio han tenido un impacto poco favorable para el fortalecimiento de las micro, pequeñas y medianas empresas (MIPYMES) en nuestro país. Este proceso se ha venido agudizando a partir de la década de los años 80 del siglo pasado y lo que va de éste.

Abstract

The economic policy, monetary and fiscal instruments by the Mexican government to lead the credit bank and the exchange rate have had an unfavorable impact to strengthen micro, small and medium enterprises (MSMEs) in our country. This process has been intensifying since 80’s decade of last century and so far this.

Descriptores:

Política económica-monetaria y fiscal, Crédito bancario y tipo de cambio, MIPYMES

Key Words:

Economic policy, monetary and fiscal, Bank credit and exchange rate, MSMEs.

Introducción

A partir del último tercio del siglo pasado, los gobiernos de varios países, entre ellos el nuestro, dieron un giro radical en la conducción de la política económica hacia un enfoque neoliberal, utilizando los agregados económicos con el objeto de: controlar la inflación –política monetaria; reducir el gasto público –política. fiscal-; sobrevaluar el tipo de cambio –política cambiaria-.

Las consecuencias de aplicar todas estas medidas, se vieron reflejadas en el bajo crecimiento de la actividad económica como el producto interno bruto (PIB), y la fuerte contracción del empleo y los salarios reales.

Estancamiento económico, incertidumbre y falta de apoyo adecuado es el escenario actual de las MIPYMES. De ahí que este trabajo tenga la finalidad de mostrar que el cambio adoptado por el Estado en la concepción e instrumentación de la política económica, monetaria y fiscal, arrojó resultados adversos que condujeron a la precaria situación en la que se encuentran hoy las unidades productivas.

Por tal motivo, la primera parte de este trabajo aborda los conceptos y la evolución de la estrategia económica impulsada por el Estado mexicano desde los años ochenta del siglo pasado, enfatizando el contexto mundial y el impacto de los instrumentos que influyen de manera directa el funcionamiento de las MIPYMES.

Contrastar la estrategia económica, con las características de las MIPYMES en nuestro país, – estratificación, población ocupada, generación de empleos y obstáculos que enfrentan -, ofrece una visión diferente y complementaria a la que señala que cuando las MIPYMES fracasan es muy común recurrir a argumentos que aluden a: mala planeación, inexperiencia al abrir un nuevo negocio, excesivos impuestos, deficiente manejo de inventarios, inexistencia de un control efectivo, falta de experiencia en el manejo del crédito etc.

Contexto

El siglo XXI, representa escenarios complejos en todos los ámbitos. Esto se ha visto y sentido por las turbulencias financieras que se han desarrollado desde el siglo pasado y que han cobrado relevancia en la segunda década del presente siglo.

Tanto Estados Unidos como la eurozona, están viviendo una crisis con dimensiones tan graves que hoy se cuestiona fuertemente la política económica de libre mercado y la menor regulación del Estado en las actividades económicas y financieras iniciada desde la década de los ochenta del siglo pasado.

A partir del 2008 con la crisis financiera estadounidense países como Grecia, Islandia, España, Italia, Portugal, Francia y recientemente Alemania se han enfrentado a escenarios muy complejos en donde no sólo peligra la zona euro, sino el mundo capitalista. Inglaterra que se resiste a formar parte de la eurozona al mantener su moneda independiente del euro, poco favorece en el alivio del rescate necesario, dominado indiscutiblemente por los grandes conglomerados financieros.

El mundo resiente cada vez más este insostenible escenario. Grandes multitudes se expresan por un nuevo orden internacional –los indignados-, que proliferan por diversos países en los que su nivel de vida ha sido vulnerado y en el que a pesar de contar con un capital humano altamente calificado, no encuentran espacio en las organizaciones productivas.

Politica Económica

La política económica instrumentada por el Estado, constituye la forma deliberada del gobierno para lograr ciertos objetivos, haciendo uso de los medios de que dispone (política fiscal, de gasto, monetaria, entre otras) […] Son todas las actividades de regulación, supervisión y promoción de las actividades económicas que ejerce el gobierno. Los objetivos de la política económica son: lograr y mantener el crecimiento económico, abatir el desempleo, evitar la inflación, […] y lograr una distribución justa del ingreso, todo lo cual debe reflejarse en el incremento del nivel de vida de la población. (Vizcarra, 2007: 264)

La evolución económica de México en el último tercio del siglo anterior y la primera década de esta centuria, está llena de contrastes y claroscuros. En este período nuestro país ha estado inmerso en severas crisis económico financieras -1982, 1986, 1994, 2008-2009-.

Los años 80, conocidos como la década perdida por el excesivo pago de la deuda, marcan la crisis de la economía mexicana, cuando en febrero de 1982 el Banco de México tuvo que retirarse del mercado cambiario y el peso experimentó una abrupta devaluación que llevó el tipo de cambio de 22.50 a 48 pesos por dólar. (Cordera y Lomelí, 2008: 84)

Este hecho en particular trajo graves consecuencias para la estructura económica de México y para la población en general. Se iniciaba con ello un círculo vicioso, se contrataban préstamos para pagar intereses de adeudos anteriores y se devaluaba la moneda como respuesta a una crisis.

A partir de ese momento, el discurso oficial, estuvo enfocado a justificar el cambio de rumbo del papel del Estado y la política económica. Significó realizar severos ajustes en la política monetaria y fiscal, encaminados a cumplir rigurosamente con el pago de los intereses de la deuda, sin importar los costos económicos y sociales que esto implicaba y sobre todo el efecto que acarrearía a las cadenas productivas y a las MIPYMES, que lejos se encontraban de verse beneficiadas con tales medidas. Finalmente de lo que se trataba era de seguir a pie juntillas el decálogo de los lineamientos del Consenso de Washington.

Durante el sexenio de Carlos Salinas De Gortari, se priorizó la apertura de la economía mexicana que tuvo su culminación con la firma del Tratado de Libre Comercio (TLC), incrementando aún más la dependencia del mercado mexicano hacia los Estados Unidos, con fuertes desventajas para los sectores económicos, particularmente para el campo mexicano. No sin dejar de lado la gran cantidad de empresas micro, pequeñas y medianas que en un lapso de tiempo corto, se encontraron con fuertes competidores y que no siempre de manera leal, como ha sido el caso de las importaciones provenientes de China, introducían sus productos al mercado nacional con las mínimas restricciones por parte del gobierno mexicano.

Mientras México empezó a implementar políticas neoliberales, también experimentó una creciente integración económica con los Estados Unidos., que se reflejó en el tratado de 1986, seguido por el establecimiento del TLCAN en 1994 […] en tanto México cambiaba de un modelo de desarrollo basado en ISI [Modelo de Sustitución de Importaciones] hacia otro de tipo neoliberal, este cambio de la política económica estaba fuertemente vinculado con el esfuerzo de las empresas transnacionales (ETC’s) [Empresas transnacionales] estadounidenses para lograr una mayor competitividad. (Cooney, 2007: 2)

Con respecto a las exportaciones, el principal crecimiento de la economía y del PIB, se han concentrado en un reducido número de empresas: las principales 300 empresas exportadoras y alrededor de 3500 empresas maquiladoras generaron más del 95% de las exportaciones durante 1993-1999, mientras que el restante 3.1% millones de empresas participaron con menos del 5% de las exportaciones (Dussel, 2001: 3).

Con Ernesto Zedillo, el escenario se tornó particularmente difícil, la crisis de 1994, agravó aún más la situación económica con: el manejo poco escrupuloso del sector bancario con los recursos de los ahorradores. Esto fue posible bajo el auspicio de autoridades financieras permisivas y omisas, que ocasionó un endeudamiento elevado de la deuda interna y puso al borde del colapso el sistema bancario, que fue “rescatado” por el gobierno y se convirtió en la estafa del siglo.

Independientemente del partido político de origen, los gobiernos sucesivos del PAN con Vicente Fox y Felipe Calderón, no han realizado el menor cambio de rumbo. Los resultados hasta el momento reflejan costos sociales elevados que ha tenido que enfrentar la sociedad mexicana; entrada masiva de empresas extranjeras –principalmente chinas-, desarrollando prácticas de competencia desleales y el desplazamiento y desaparición de empresas mexicanas incapaces de competir en escenarios tan adversos.

Política Monetaria

Otra de las variables macroeconómicas que permite comprender el estado actual del país es el manejo de la política monetaria; es decir el comportamiento del banco central referido a la oferta de dinero de la nación; que al igual que la fiscal, actúa de manera expansiva cuando aumenta la oferta del dinero en el mercado y, restrictiva cuando disminuye la oferta de dinero. En ambos casos se supone que se trata de alentar la producción y los ingresos totales. (Case y Fair, 2008: 420)

El Banco de México optó por la conducción de política monetaria contraccionista, al establecer el Sistema de Saldos Acumulados, conocido comúnmente como “corto”, es utilizado por la autoridad del Banco de México para abatir la inflación, que consiste en dejar menos liquidez en el sistema (menor circulación de billetes y monedas).

La inflación fue controlada a principios de la década de los años 90, las tasas anuales llegaron a un dígito en 1993 y 1994, a diferencia de los niveles alcanzados con Miguel de la Madrid de 159%. El PIB creció a una tasa promedio de 3.92% anual.

Desde 1995, en la administración del Dr. Ernesto Zedillo se utilizó esta medida como el principal instrumento enfocado a frenar la inflación y con ello restringir la demanda agregada, es decir: limitar el consumo; afectando así el salario. Esto permite comprender las razones por las cuales las medidas adoptadas afectan la compra de bienes y servicios; limitando con ello el crecimiento de las empresas y restringiendo el consumo de los trabajadores.

Tipo de cambio

La política cambiaria del Banco de México. Igualmente se convirtió en una herramienta adicional para combatir la inflación, ya que se utilizó el tipo de cambio como ancla nominal de la economía. Los mecanismos de ajuste y deslizamientos del tipo de cambio, contribuyeron a la sobrevaluación del peso (Ver cuadro 1); lo cual se reflejó comercialmente en el abaratamiento de las importaciones y el encarecimiento de las exportaciones.

Un factor igualmente importante lo juega el valor del peso frente al dólar. La sobrevaloración del tipo de cambio juega un papel importante en la competitividad de las empresas nacionales, ante un tipo de cambio apreciado las empresas son menos competitivas hacia el exterior y dada la contracción del mercado interno su ámbito de acción se ve seriamente reducido. (Ramírez, 2010: 16)

CUADRO 1

MÉXICO: EVOLUCIÓN DEL TIPO DE CAMBIO, 2000-2010

| AÑO | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

| Tasa de cambio nominal % | -1.09 | -1.22 | 3.42 | 11.71 | 4.58 | -3.46 | 0.4 | 0.26 | 1.94 | 21.27 | 6.81 |

| Tasa de cambio real % | -5.6 | -3.3 | -3.3 | -2.2 | -1.9 | -0.6 | -0.4 | -1.1 | -1.2 | -5.8 | -2.3 |

| Tasa de sobrevaloración (-) del tipo de cambio real % * |

4.8 | 2.2 | 6.9 | 14.2 | 6.6 | -2.9 | 0.4 | 1.3 | 3.2 | 28.7 | -4.6 |

Fuente: Naciones Unidas CEPAL: México Evolución Económica 2010.

*Está determinada por la diferencia del tipo de cambio nominal para solventar obligaciones en moneda extranjera y el tipo de cambio real ajustado.

Al sobrevaluar el tipo de cambio, se favorecen las importaciones y las empresas transnacionales, en detrimento de las cadenas productivas de empresas nacionales, además genera un efecto adverso para las MIPYMES, ya que incentiva las importaciones, o que México no sea competitivo ante otros países debido a que sus insumos son caros.

El sector exportador ha sido de los más cobijados por las políticas públicas, al verse favorecidos por el tipo de cambio –un dólar competitivo para alentar las exportaciones-; privilegiando las importaciones de bienes para empresas ligadas al comercio exterior; esto provocó un fuerte incremento en los pasivos en dólares que dieron al traste con la moneda y generaron una parte significativa en la crisis de 1994.

A partir de este hecho desde 1995, las empresas mexicanas han tenido que recurrir a fuentes de financiamiento alternas a los bancos debido a la contracción de los préstamos de éste tipo de instituciones así como por los altos costos de los mismos.

Crédito

Uno de los puntos a los que hace mención el Consenso de Washington, se refiere a las privatizaciones y la desregulación financiera. El mercado es quien determina las necesidades de empresas e individuos. Sin embargo, los intereses tanto de la banca de desarrollo como los de la banca privada se contraponen. Mientras los primeros deben su razón de ser a fomentar el crecimiento y desarrollo de las empresas, los segundos sólo persiguen fines de lucro.

Aunque esta afirmación parece elemental, nos refiere una realidad; la banca privada busca optimizar sus beneficios donde el ambiente le sea más propicio. Ese es el punto, con las facilidades que brinda el desarrollo de las tecnologías de información y comunicación (TIC), para realizar trasferencias financieras, es posible trasladar grandes cantidades de dinero hacia lugares donde los rendimientos sean los mejores. En este sentido el otorgar crédito para el fomento industrial, dejo de ser una prioridad para la banca privada y se convirtió en una actividad secundaria.

Desde comienzos de los años noventa, el sistema financiero mexicano atravesó por una sucesión de cambios cumplidos bajo enfoques conceptuales contrapuestos en cuanto al modo de organizar y operar dicho sistema. Como consecuencia, a fines de la década, el crédito de la banca privada y de la banca de desarrollo estaba colapsado lo que afectó principalmente a las pymes, que en su gran mayoría quedaron sin acceso a financiamiento. Esto no fue compensado con políticas públicas relevantes, a pesar de existir un gran número de programas para esos fines, los que sin embargo estaban dispersos y no coordinados. (Garrido, 2011:7)

Las acciones emprendidas por la Secretaría de Hacienda y Crédito Público (SHCP), a principios de la década, se enfocaron en ofrecer más servicios financieros con bancos especializados en el área; así como el impulso a la creación de intermediarios financieros para las pymes.

Este impulso se canalizó a través de la Secretaría de Economía, NAFIN, BANCOMEXT y CONACYT con el propósito de elaborar programas y productos específicos por medio de los cuales promover el financiamiento de las pymes.

Sin embargo, la contracción del crédito de la banca privada y de la banca de desarrollo hacia la actividad productiva y las acciones poco coordinadas y a veces hasta con duplicidad de funciones de las instituciones creadas ex profeso, generaron un ambiente adverso para las MIPYMES. Gran parte de los recursos de los ahorradores depositados en la banca privada, se canalizaron hacia operaciones más riesgosas y por lo tanto más rentables.

Al estallar la crisis de 1995, la banca de desarrollo también debió enfrentar un colapso en su cartera, lo que se tradujo en un grave deterioro de su balance con un incremento extraordinario de la cartera vencida en los créditos al sector privado y a las empresas, así como una caída del volumen de crédito otorgado; esta situación se prolongó hasta los primeros años del siglo actual. (Garrido, 2011: 13)

Entre los problemas a los que se enfrentan las MIPYMES, resalta la falta de orientación del financiamiento y la extranjerización de la banca que reduce el flujo del crédito agravando aún más el problema y tiende a concentrarlo en las grandes corporaciones “los 5 bancos de mayor tamaño concentran el 80% de los activos y la cartera de crédito; del total de la cartera del crédito, sólo un porcentaje mínimo aproximadamente del 19%, es susceptible para ser asignada a las MIPYMES. Salgado et. al., (2009: 112)

Destacan desfavorablemente para las MIPYMES: las altas tasas de interés –dinero caro-, en el mercado crediticio; además de la renuencia de la banca para otorgar créditos. En conjunto, se han desalentado las actividades productivas. Este hecho se refleja en el Cuadro 2.

Cuadro 2

MOTIVOS PARA NO RECURRIR AL CRÉDITO BANCARIO

| Altas tasas de interés | Problemas de demanda por sus productos | Renuncia de la banca | Incertidumbre sobre la situación económica | Problemas de la reestructuración financiera | Rechazo de solicitudes | Problemas de cartera vencida | Problemas para competir en el mercado | Otros | |

| 1998 | 30.9 | 6.8 | 15.5 | 17.6 | 8.2 | 5.4 | 6.2 | 4.9 | 4.6 |

| 1999 | 34.2 | 3.9 | 19.9 | 13.4 | 10.4 | 4.4 | 6.5 | 3.9 | 3.6 |

| 2000 | 35.1 | 3.4 | 19.0 | 15.4 | 9.1 | 6.0 | 5.8 | 4.5 | 1.7 |

| 2001 | 29.8 | 4.9 | 15.7 | 20.2 | 9.4 | 7.5 | 4.4 | 4.8 | 3.5 |

| 2002 | 25.3 | 5.0 | 18.4 | 21.3 | 11.7 | 9.0 | 4.4 | 4.3 | 0.7 |

| 2003 | 22.3 | 6.2 | 13.1 | 22.4 | 9.8 | 9.2 | 3.5 | 5.1 | 8.3 |

| 2004 | 23.8 | 6.8 | 12.3 | 18.8 | 11.3 | 10.2 | 4.2 | 5.9 | 8.8 |

| 2005 | 29.3 | 5.4 | 9.6 | 13.9 | 11.5 | 10.4 | 3.1 | 4.8 | 12.2 |

| 2006 | 28.3 | 4.7 | 9.0 | 11.7 | 6.4 | 8.5 | 2.3 | 4.4 | 24.4 |

Fuente: Encuesta de Evaluación Coyuntural del Mercado Crediticio, Banco de México.

El financiamiento de las empresas es fundamental para poder operar de manera sana, pero como lo demuestran los datos del Cuadro 2, los empresarios tienen que buscar fuentes alternas de financiamiento, siendo la más importante la de los proveedores En México, el crédito otorgado por los proveedores es la fuente de financiamiento comúnmente utilizada por las Pymes, tal como se muestra en el siguiente cuadro.

CUADRO 3

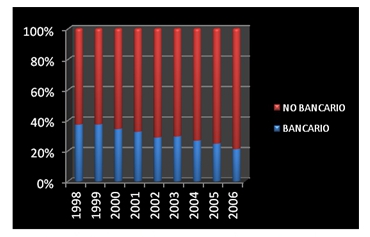

CRÉDITO BANCARIO Y NO BANCARIO

| AÑO | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| BANCARIO | 37.2 | 37.3 | 34.3 | 32.5 | 28.7 | 29.4 | 26.7 | 24.7 | 21 |

| No. BANCARIO | 62.75 | 62.7 | 65.65 | 67.42 | 71.22 | 70.52 | 73.3 | 75.27 | 78.4 |

Fuente: Encuesta de Evaluación Coyuntural del Mercado Crediticio del Banco de México. Varios años.

De los datos que arroja este cuadro resalta lo siguiente:

- En el período 1998-2006, más del 60% del financiamiento de las MIPYMES se obtiene con crédito no bancario.

- Las cifras ofrecidas por el Banco de México demuestran que a pesar de los cambios y de los programas innovadores, el resultado sólo refleja que ni la banca privada ni la de desarrollo cumplen con su cometido.

GRÁFICA 1

CRÉDITO BANCARIO Y NO BANCARIO

Política Fiscal

Como se apuntaba al inicio de este trabajo, la política económica tiene que buscar el crecimiento económico y el mejoramiento en la calidad de vida de sus ciudadanos. En este sentido, la política fiscal responde a las normas del gobierno sobre impuestos y gastos. Se dice que cuando se trata de política fiscal expansiva se hace referencia a un incremento en el gasto gubernamental o bien se enfoca a la reducción de los impuestos con el objeto de alentar la actividad productiva. Mientras que cuando se reduce el gasto y se aumentan los impuestos netos se impulsa una política fiscal restrictiva. (Case y Fair, 2008)

Un gobierno que grave a quien más tiene, se inserta en una categoría de justica y equidad, desgraciadamente ese no es el caso de México. Mucho menos a raíz de lo requerido por el Consenso de Washington: saneamiento de las finanzas públicas y disciplina fiscal.

Resulta necesario ser enfáticos en la importancia que tiene para cualquier nación tener un manejo ordenado de sus finanzas. Ello significa en términos coloquiales no gastar más de lo que se gana. Este principio, no fue lo que caracterizó a las finanzas nacionales.

En la búsqueda por disminuir el déficit fiscal, el gobierno optó por disminuir el gasto funcional y económico. El gasto económico se divide en: corriente y de capital. El de capital reviste singular importancia para las MIPYMES, pues a este se destinan recursos para las actividades productivas, al incrementar las capacidades del capital físico y humano dirigido hacia sectores como de infraestructura, innovación, investigación etc. Esto posibilita el incremento de la productividad en la economía, mientras que el gasto corriente solo favorece el consumo. (Guerrero y Valdés, s.a: 15)

De esta manera, el objetivo de la política fiscal, se encaminó a determinar cuales debían ser los programas a los que tenía que disminuirse su asignación financiera o simplemente desaparecer. En ello, resultó seriamente afectado el gasto social, destinado entre otras cosas a educación, salud, cultura, etc.

Para el caso de los países de bajos ingresos (Gemmell, 2001) señala que es importante poner atención e identificar que clase de gasto público es considerado como “productivo” ya que en países que se recuperan de choques –como lo fue nuestro país en los 80-, derivados de guerras o la reconstrucción de su capital humano, puede ser que mucho de su gasto esté más relacionado al gasto corriente que al de capital.

Así, en los últimos años, realizar una política fiscal integral que se enfoque a reestructurar de fondo la forma en la cual el Estado recaude los ingresos necesarios para su operación, debe atender necesariamente a los sectores que perciben la mayor cantidad de ingresos. Privilegiar a las grandes empresas con regímenes especiales –tasas impositivas muy bajas-, en aras de atraer la inversión y el empleo lo único que genera es que la política fiscal en ligar de convertirse en un instrumento de redistribución del ingreso, genere más inequidad y encontremos en nuestro país al hombre más rico del mundo con más de la mitad de la población en condiciones de pobreza.

Redireccionar tanto la política económica, como la monetaria y la fiscal, no sólo favorece a las empresas mexicanas, sino al resto del país.

Importancia de las MIPYMES en la Economía de México

La información estadística que se presenta en este apartado proporciona los elementos necesarios para entender la importancia que tiene la participación de las MIPYMES en nuestro país. Datos como la estratificación de las empresas, la cantidad de establecimientos y su distribución; así como el personal que labora en ellas y el acceso a las fuentes de financiamiento, son fundamentales para ponderar la necesidad de replantear las políticas públicas que rescaten la viabilidad y permanencia de estas en el mercado.

Los últimos datos que proporciona la Secretaría de Economía y que fueron publicados por el Diario Oficial de la Federación en el año 2009, muestran los parámetros de estratificación de empresas en México Cuadro 4. En este se añade el tope máximo que resulta de la combinación del número de trabajadores con un rango de ventas anuales.

CUADRO 4

ESTRATIFICACIÓN DE LAS EMPRESAS EN MÉXICO

| TAMAÑO | Sector | Rango de número de trabajadores | Rango de monto de ventas anuales (mdp) | Tope máximo combinado* |

| MICRO | Todas | Hasta 10 | Hasta $4 | 4.6 |

| PEQUEÑA | Comercio Industria y Servicios |

De 11 hasta 30 De 11 hasta 50 |

De $4.01 hasta $100 De $4.01 hasta $100 |

93 95 |

| MEDIANA | Comercio Servicios Indusctria |

De 31 hasta 100 De 51 hasta 100 De 51 hasta 250 |

De $101.01 hasta $250 De $101.01 hasta $250 De $101.01 hasta $250 |

235 235 250 |

*Tope Máximo Combinado = (Trabajadores) X 10% + (Ventas Anuales) X 90%

Fuente: Diario Oficial de la Federación del 30 de junio de 2009.

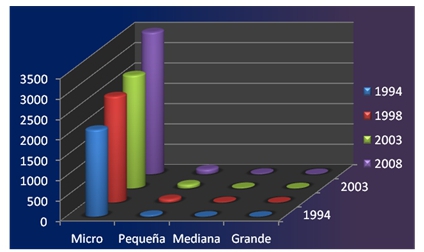

De 1994 hasta el 2008, las microempresas se han mantenido por arriba del 90% con el mayor número de establecimientos en el país tal como se aprecia en el Cuadro 5. También se observa una ligera disminución de los establecimientos para el 2008, esto podría explicarse –además del ámbito microeconómico-, por el impacto de la crisis y del manejo de la política económica restrictiva. Asimismo, el número de establecimientos que integra el universo de las empresas en México, se desglosa en el Cuadro 5; sin duda resalta en el período 1994-2008 la importancia de las microempresas que rebasan el 90% de los establecimientos, llegando a ocupar el 97.9% antes de la crisis de diciembre de 1994.

Estas cifras reflejan la realidad de la estructura de las empresas en México y aporta el enfoque y las prioridades que debe tener una política industrial coherente.

CUADRO 5

NÚMERO DE ESTABLECIMIENTOS POR TAMAÑO DE EMPRESAa

(Miles de establecimientos y porcentajes)

| SECTOR | 1994 | % | 1998 | % | 2003 | % | 2008 | % |

| Total | 2 185.2 | 100.0 | 2 726.4 | 100.0 | 2 912.6 | 100.0 | 3 656.0 | 100.0 |

| Micro | 2 139.9 | 97.9 | 2 614.9 | 95.9 | 2 783.5 | 95.6 | 3 496.7 | 95.6 |

| Pequeña | 35.9 | 1.6 | 83.8 | 3.1 | 95.7 | 3.3 | 122.5 | 3.4 |

| Mediana | 6.2 | 0.3 | 19.2 | 0.7 | 22.3 | 0.8 | 24.6 | 0.7 |

| Grande | 3.3 | 0.2 | 8.4 | 0.3 | 11.2 | 0.4 | 12.2 | 0.3 |

Fuente: INEGI. Censos económicos 1989,1994, 1998, 2003, y resultados preliminares 2008.

a Sectores Comercial, manufacturero y de servicios solamente.

Nota: Tanto a definición de las empresas por tamaño como la metodología y cobertura de los censos cambia de un año al otro, por lo que las cifras sólo constituyen una aproximación de las pymes a lo largo del tiempo.

GRÁFICA 2

NÚMERO DE ESTABLECIMIENTOS POR TAMAÑO DE EMPRESAa

(Porcentajes)

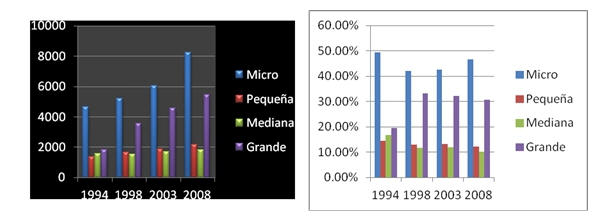

A pesar de contar con el mayor número de establecimientos, el personal ocupado en las microempresas, en porcentaje sólo se encuentra en los niveles del 49.4% en 1994, 42.1% en 1998, en 42.7% en 2003 y para el 2008 se incrementa a 46.6%, tal como se muestra en el Cuadro 6 y las Gráficas 3 y 4.

CUADRO 6

PERSONAL OCUPADO POR TAMAÑO DE EMPRESAa

(Miles de personas y porcentajes)

| SECTOR | 1994 | % | 1998 | % | 2003 | % | 2008 | % |

| Total | 9 385.5 | 100.0 | 11 937.8 | 100.0 | 14 136.0 | 100.0 | 17 663.6 | 100.0 |

| Micro | 4 663.4 | 49.4 | 5 180.3 | 42.1 | 6 032.1 | 42.7 | 8 236.1 | 46.6 |

| Pequeña | 1 349.9 | 14.4 | 1 657.1 | 13.1 | 1 870.2 | 13.2 | 2 172.4 | 12.3 |

| Mediana | 1 570.2 | 16.7 | 1 545.9 | 11.7 | 1 679.5 | 11.9 | 1 808.3 | 10.2 |

| Grande | 1 831.8 | 19.5 | 3 554.4 | 33.1 | 4 554.2 | 32.2 | 5 446.8 | 30.8 |

Fuente:INEGI. Censos económicos 1989,1994, 1998, 2003, y 2008.

a Sectores Comercial, manufacturero y de servicios solamente.

Nota: Tanto a definición de las empresas por tamaño como la metodología y cobertura de los censos cambia de un año al otro, por lo que las cifras sólo constituyen una aproximación de las pymes a lo largo del tiempo.

GRÁFICA 3 Y 4

PERSONAL OCUPADO POR TAMAÑO DE EMPRESAa

(Miles de personas y porcentajes)

Tanto el cuadro como las gráficas, evidencian una distorsión económica, ya que si sumamos los datos correspondientes de las micro, pequeña y mediana empresa, nos encontramos con que para el año de 1994, éstas ascienden al 80.5% del personal ocupado de toda la actividad empresarial.

Sin embargo, para 2008 se nota una drástica disminución en la generación de empleos, al representar sólo el 69.1%; esto es una disminución del 11.4%. Este sólo dato es preocupante, si se considera que la política económica es una estrategia que debe buscar el crecimiento y desarrollo del país y traducirse en mejores niveles de vida para la población. Es indudable que la falta de empleo se torna en un círculo vicioso. Si no hay inversión no hay empleo y sin este falta el ingreso para la compra de bienes y servicios que las empresas producen.

México en los últimos decenios ha sido incapaz de ofrecer a todos los que ingresan a la fuerza laboral empleos bien remunerados, lo que ha tenido como consecuencia el surgimiento de fuertes desequilibrios en el mercado laboral. (Ruiz, 2005: 13)

El desequilibrio entre la oferta y la demanda de empleo se ha resuelto con varios mecanismos, uno de los cuales ha sido el aumento del sector informal. En este desempeño ha incidido la debilidad del Estado para responder con una política de reordenamiento laboral. (Ruiz, 2005: 8)

CUADRO 7

MÉXICO PERSPECTIVA INSTITUCIONAL DEL EMPLEO. 1998 Y 2004

(PERSONAL OCUPADO Y PORCENTAJES)

| Ámbito y tamaño de la unidad económica | |||||

| 1998 | 20041 | Variación | 1998 | 20041 | |

| Población ocupada total | 38 658 762 | 42 306 063 | 2 931 472 | 100.0 | 100.0 |

| Ámbito agropecuario | 7 542 273 | 6 937 881 | – 744 960 | 19.5 | 16.4 |

| Ámbito no agropecuario | 31 116 489 | 35 368 182 | 3 676 432 | 80.5 | 83.6 |

| Micronegocios | 14 296 212 | 16 585 542 | 2 099 914 | 37.0 | 39.2 |

| Sin local | 7 571 224 | 8 781 727 | 1 136 588 | 19.6 | 20.8 |

| Con local | 6 724 988 | 7 803 815 | 963 326 | 17.4 | 18.4 |

| Empresas pequeñas | 3 330 807 | 3 881 962 | 364 749 | 8.6 | 9.2 |

| Empresas mediana | 1 515 863 | 1 788 110 | 209 437 | 3.9 | 4.2 |

| Empresas grandes | 8 010791 | 8 959 242 | 810 829 | 20.7 | 21.2 |

| Sector público | 1 663 136 | 1 816 169 | 200 884 | 4.3 | 4.3 |

| Otras | 2 123 770 | 2 174 621 | 22 618 | 5.5 | 5.1 |

| No especificado | 75 910 | 162 536 | -331 999 | 0.5 | 0.4 |

1Segundo semestre.

Fuente: INEGI. Encuesta Nacional de Empleo varios años, Ruiz Durán. C. (2005) El reto del empleo en México. Comercio Exterior, Vol. 55. Núm. 1 Enero de 2005.

En el Cuadro 7 puede observarse que para 1998 y 2004, los micronegocios absorben el 37% y 39.3& respectivamente del empleo y en conjunto las MIPYMES para el mismo período abarcan el 45.9% y 52.6% respectivamente; mientras que las grandes empresas sólo alcanzan el 20.7% y 21.2% para los años 1998 y 2004.

La baja penetración bancaria en el segmento pymes ha dado protagonismo a los proveedores como fuente principal de fondos que en el 2009, contribuían con más de 65% del financiamiento a las pequeñas empresas Para 2007, la banca de desarrollo, sólo participó con el 7% del financiamiento otorgado a las MIPYMES Ni la banca múltiple, ni las sociedades de inversión, ni la banca de desarrollo han incidido para favorecer el acceso del crédito a estas empresas. Lorenzo et. al. (23)

Uno de los tres motivos mencionados con mayor frecuencia por los empresarios para no utilizar el crédito bancario son las elevadas tasas de interés que suelen provenir de un alto margen de intermediación. Actualmente, el promedio de la tasa activa relevante para las empresas en México fluctúa en torno a 15%, una tasa real cercana al 10%, elevada en relación con estándares internacionales (Pavón, 2010:60).

De acuerdo con datos de la Secretaría de Economía las MIPYMES contribuyen con el 40% de la inversión y el PIB nacionales; y generan el 64% de los empleos del país Sin embargo aproximadamente el 50% de las empresas de reciente creación cierran sus puertas no habiendo cumplido el primer año de operaciones. De acuerdo con otras estimaciones se menciona que el 75% de las empresas cierran sus operaciones después de dos años de operación, que el 50% lo hace antes de cumplir el año y que tan sólo 1 de cada 10 logra superar los 5 años (Secretaría de Economía).

Conclusiones

El manejo de la política económica en nuestro país, ha sido un factor determinante en los resultados para las MIPYMES. Variables como la política fiscal y monetaria, el manejo del tipo de cambio y las tasas de interés y sobre todo el acceso al financiamiento, han generado un ambiente poco propicio para el desarrollo de estas unidades de producción.

De ninguna manera puede soslayase la importancia que tienen los factores internos como la falta de planeación, experiencia, falta de liderazgo y escasa visión del futuro en el desempeño de las MIPYMES. No se puede pasar por alto el rumbo que ha adoptado el Estado mexicano en la ausencia de un apoyo real, integral y coherente a las MIPYMES.

El problema de las empresas mexicanas no se resuelve creando programas, requiere de una visión de país que instrumente una política industrial coherente y con visión nacionalista.

La respuesta parece llevarnos hacia el nuevo papel que un Estado fuerte y comprometido debe instrumentar en el desarrollo de una política económica que consolide nuevas herramientas para el acceso real a las fuentes de financiamiento de las MIPYMES. Sólo entonces estaremos en posibilidad de insertarnos en procesos de innovación, competitividad y desarrollo tecnológico con compromiso social. Sólo así podremos acceder en condiciones menos desfavorables al siglo de la creatividad.

Referencias

Banco de México “Encuesta de Evaluación Coyuntural del Mercado Crediticio”. Informes Anuales, 1998, 1999, 2000, 2001, 2002, 2003, 2004, 2005 y 2006.

Case, K. y Fair, R. (2008). “Principios de Macroeconomía”, 8a. Ed. Pearson Prentice Hall, México.

Cooney, P. (2007). “Dos décadas de neoliberalismo en México. Resultados y desafíos”.

Documento en línea, disponible en: http://www.anpec.org.br/encontro2007/artigos/A07A034.pdf. Consulta 10 octubre de 2011.

Cordera, C. y Lomelí, V. (2008). “El papel de las ideas y las políticas en el cambio estructural 1982- (2004)” en Cordera. R. y Cabrera A. [Coord.] (2008) El papel de las ideas y las políticas en el cambio estructural en México. UNAM. FCE. 85-122 pp.

Dussel, P. (2001). “Características del sector manufacturero Mexicano, recientes medidas comerciales y retos de la política empresarial”.

Documento en línea http://revistainterforum.com/espanol/articulos/articleprin_041501.html. Consulta noviembre 2011

Garrido, C. (2001.) “Nuevas políticas e instrumentos para el financiamiento de las pymes en México: Oportunidades y desafíos” Naciones Unidas, CEPAL.

Documento electrónico disponible en: http://www.cepal.org/publicaciones/xml/0/44410/LCW_421.pdf

Gemmell N. (2001) “Fiscal Policity in a growth with Population Framework, UNU/Wider, World Institute for Development Economics Research”, Discussion Paper No. 2001/48, septiembre de 2001

Guerrero A. y Valdés, P. (s.a.) Manual sobre la clasificación económica del gasto público. Centro de Investigación en Docencia Económica CIDE.

Documento electrónico disponible en: http://200.9.3.98/publicaciones/xml/0/44410/LCW_421.pdf http://www.presupuestoygastopublico.org/documentos/presupuesto/ECO-.Fecha de consulta 2 de diciembre de 2011.

Pavón L. (2010). “Financiamiento a las microempresas y las pymes en México (2000-2009)”. Naciones Unidas, CEPAL, Serie financiamiento del desarrollo 226. Sección de Estudios del Desarrollo.

Documento en línea disponible en: http://www.eclac.cl/publicaciones/xml/3/40603/lcl3238e.pdf Consultado septiembre de 2011.

Ramírez, C. (2010). “La estabilidad macroeconómica y el éxito de las Micro, Pequeñas y Medianas Empresas”. UAM. Iztapalapa.

Documento en línea disponible en: http://scholar.googleusercontent.com/scholar?q=cache:DzT3EZ0sS5MJ:scholar.google.com/&hl=es&as_sdt=0 . Fecha de consulta 20 de noviembre de 2011.

Ruiz, D. (2005). “El reto del empleo en México”. Comercio Exterior, V. (55), Núm. 1, enero de 2005. México. 6-15 pp.

Salgado G. et. al. (2009). “Las políticas públicas como fomento a las MIPYMES en México: Realidades regionales y locales”. Benemérita Universidad de Puebla y Universidad de Tlaxcala.

Documento electrónico disponible en: http://dgsa.uaeh.edu.mx/revista/icea/IMG/pdf/6_-_No._9.pdf Consulta 2 de diciembre de 2011

Secretaría de Economía. (s.a). “Documento informativo sobre las Pequeñas y Medianas Empresas en México”.

Documento electrónico disponible en: http://www.itescam.edu.mx/principal/sylabus/fpdb/recursos/r74152. Consulta 20 de noviembre de 2011

Vizcarra, C. (2007). “Diccionario de Economía. Términos, ideas y fenómenos económicos”. México. Grupo Editorial.

Páginas Web

www.banxico.com.mx

www.economia.gob.mx

www.el-universal.com.mx

www.inegi.gob.mx