DOI: https://doi.org/10.22201/fesc.20072236e.2018.9.16.1

Results of the liberalization of the Mexican economy

Joaquín Flores Paredes

Profesor de la Facultad de Estudios Superiores Cuautitlán (FESC), UNAM

Correo electrónico: jflores@unam.mx

Aldo Vigueras García

Profesor de la FESC, UNAM.

Correo electrónico: aviguerasg@comunidad.unam.mx

Resumen

México se ha integrado a la economía global como un socio subordinado, transformando su estructura productiva y la de sus exportaciones hasta convertirse en uno de los principales exportadores de manufacturas en el mundo. Alineado con las directrices de los principales organismos internacionales, ha cuidado la estabilidad de los indicadores macroeconómicos, pero el crecimiento de su economía ha tenido un pobre desempeño en los últimos 25 años. Este artículo presenta los resultados de la aplicación del modelo económico neoliberal en México durante este periodo.

Palabras Clave: Economía mexicana, modelo neoliberal.

Abstract

Mexico has been integrated into the global economy as a subordinate partner, transformed its productive structure and its exports until becoming one of the top exporters of manufactures in the world. Aligned with the guidelines of the main international organizations, it has been careful with stability of macroeconomic indicators, but the growth of its economy has performed poorly over the last 25 years. This article presents the results of the application of the neoliberal economic model in Mexico during this period.

Keywords: Mexican economy, neoliberal model.

1. Introducción

Los milagros económicos de países en desarrollo que pretenden ser emblemáticos del crecimiento logrado con base en sus exportaciones, en su mayoría han demostrado ser solo aparentes y de corta duración. El caso de México inmerso en sus estrategias fallidas para recuperar el milagro económico de mediados del siglo XX, manifiesta ahora sus limitaciones. Su gobierno lanza ahora una nueva iniciativa con un conjunto de reformas estructurales, pero las expectativas optimistas enfrentan un escenario mundial adverso que se suma a las deficiencias locales, todo lo cual ha obligado a aceptar depreciaciones significativas de su moneda, que evidencia la situación paradójica de la economía mexicana.

Siendo uno de los principales socios de la primera economía mundial; con un nivel de desarrollo intermedio, gran variedad de recursos naturales y ecosistemas; con acceso a los dos principales océanos que facilitan el transporte a los cinco continentes; miembro de los principales organismos internacionales y regionales, así como capital humano joven y medianamente calificado, se ha integrado a la economía global en condiciones desfavorables. Las reformas estructurales se enmarcan en el contexto de la liberalización económica, pero solo presentan resultados mediocres y le mantiene en una posición subordinada, sin perspectivas claras para cerrar la brecha en el nivel de desarrollo que lo separa de los líderes mundiales.

2. El antecedente

No obstante, las imperfecciones y deficiencias con las que se han construido los actuales indicadores macroeconómicos que de manera cotidiana se utilizan por las fuentes oficiales para medir el desempeño y la posición económica de los países, es lo asequible cuando se trata de clasificarlos y compararlos. En función de tales indicadores, la ubicación de la economía mexicana ha transitado desde la categoría de subdesarrollado, tercermundista, en desarrollo y más recientemente como país emergente; donde se ubican los países en desarrollo que han logrado avances en su industrialización.

A pesar de los avatares que se han presentado, si se toman en cuenta indicadores como el Producto Interno Bruto (PIB), la extensión territorial y el tamaño de su población, México se ha ubicado entre las posiciones 12 y 14 en el mundo en los últimos 30 años. Por la enorme desigualdad social que existe, tanto en la distribución del ingreso como de la riqueza, es muy engañoso tratar de ubicar su posición en función del PIB o el ingreso per cápita y por ello resulta poco creíble que, de acuerdo con el Índice de Desarrollo Humano, pueda ser ubicado entre los países de nivel de desarrollo humano alto (UNDP, 2015: 212).

En las décadas de los años 50 y buena parte de los 60 del siglo XX, la economía mexicana se identificaba como un modelo de desarrollo por sus altos índices de crecimiento, pero en los dos gobiernos siguientes que cubrieron la década posterior y el inicio de los 80, quedó evidenciado el agotamiento del modelo de industrialización a través de la sustitución de importaciones. Esos años se caracterizaron por registrar períodos de alto crecimiento sustentado en el endeudamiento excesivo y medidas de corte populista, que al finalizar los períodos sexenales correspondientes terminaron en crisis financieras y económicas.

La inminencia de un colapso financiero y la amenaza de moratoria de pagos de la deuda en la crisis de 1982 puso de rodillas al gobierno entrante, el cual aceptó someter al país a un programa de ajuste estructural para conseguir el rescate financiero por parte del Fondo Monetario Internacional (FMI). De aquellos años data el inicio de la apertura y liberalización económica, que ha formado parte del modelo neoliberal impuesto, con cuyas bases fue justificado como nuevo paradigma para recuperar el crecimiento.

Los registros de los indicadores macroeconómicos en la década de 1980 muestran un estancamiento brutal y desindustrialización, acompañados de hiperinflación y sucesivas depreciaciones del tipo de cambio. Esto y lo que vendría en las décadas siguientes, es un ejemplo contundente de que el paradigma de la liberalización económica no es la clave para alcanzar un crecimiento exitoso; esto también se puede constatar cuando se observan otros casos similares en el mundo, los cuales han sido documentados por diversos autores (Rodrik, 2013; Chang, 2002 y Stiglitz, 2010).

Después de haber superado la década perdida, pero conservando las bases del paradigma neoliberal, el ritmo de crecimiento de la economía mexicana en los últimos 25 años dista mucho de ser suficiente para considerar que ha recuperado vitalidad y que está en condiciones de superar su nivel de atraso. De acuerdo con cifras del Banco Mundial, en la última década del siglo XX el país creció 3.3 % en promedio; en los primeros ocho años de este siglo XXI previos a la Gran Recesión Global (GRG), este crecimiento solo logró una media de apenas 2.2 % y de 2009 a 2013 alcanzó una media de 3.6 % (World Bank, 2016a); para 2014 la cifra reportada fue de 2.3 %, en 2015 fue de 2.6 % y el dato preliminar para 2016 fue de 2.3 % (Banxico, 2016). Con estas cifras, México es ubicado entre los países latinoamericanos de bajo y mediano ingreso.

3. El entorno: estabilidad macro y modesto crecimiento económico

Una de las condiciones necesarias para atraer inversión productiva y lograr un crecimiento económico es mantener bajo control y a niveles moderados las principales variables macroeconómicas. Este es el objetivo mejor logrado por la política económica de los años posteriores a la crisis financiera y bancaria de 1994-95, aunque como será expuesto más adelante, al no atender las necesidades sociales, la formación de capital humano y la ampliación del mercado interno, se ha perdido la oportunidad de lograr un crecimiento sostenido de la economía acorde con su potencial.

México, al igual que otras naciones del grupo de economías emergentes, cuida que las principales variables macroeconómicas estén bajo control, algunas de ellas se han logrado mantener bajo niveles cercanos a los deseables y otras no tanto. Destacan entre ellas las siguientes:

- Inflación

- Déficit del presupuesto público

- Endeudamiento del sector público

- Déficit de cuenta corriente

- Crecimiento económico

3.1 Inflación

Por considerar válido el mito de que una inflación elevada es el mal supremo, esta variable ha llegado a ser tan celosamente cuidada, que se ha convertido en la pieza principal que juega un rol central en la política económica; desde haber sido una obsesión del ex presidente Salinas para salir del círculo vicioso de inflación-devaluación-inflación que enfrentó su antecesor, hasta haber sido incorporado en la Ley Orgánica del Banco de México (DOF, 1993), como su mandato principal mantenerla en niveles bajos[1]. Una regla adicional, no escrita, es que las tasas de crecimiento de esta variable en México se deben mantener cercanas a las que registra nuestro principal socio comercial, Estados Unidos (EUA).

Efectivamente esta variable incide de manera directa o indirecta en otras como: el nivel de crecimiento de los salarios; las importaciones y exportaciones; la Inversión Extranjera Directa (IED); el tipo de cambio y las expectativas de oferta y demanda agregadas entre otras.

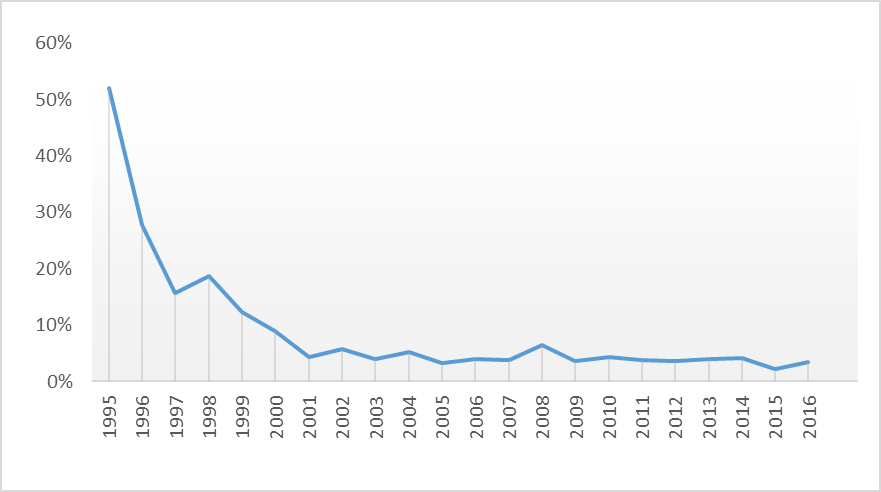

Como se puede observar en la figura 1, después de superar la crisis financiera y bancaria 1994-95, el crecimiento de la inflación se fue reduciendo y es hasta el año 2000 que ya solo fue de un dígito, el cual se ha mantenido desde entonces. Es significativo que desde el año 2009, el último de la etapa más álgida de la GRG, se ha mantenido a niveles inferiores al 4 %. En los primeros meses de 2016, fue celebrado en medios oficiales el hecho atípico de haber logrado “la más baja inflación de la historia”, a pesar de que la volatilidad financiera disparó la depreciación del peso mexicano. Tal volatilidad se acentuó en la segunda mitad de ese año, por lo que la inflación repuntó de 2.1 en 2015 a 3.4 % en 2016 (Banxico, 2016) y para 2017 se anticipa un incremento mayor.

Figura 1. Tasas de inflación en México 1995-2015

Fuente: Elaboración propia con base en datos de INEGI (2017)

3.2 Déficit del presupuesto público

El equilibrio en las finanzas públicas es otra de las recomendaciones propuestas por el llamado Consenso de Washington, para aspirar a una economía en crecimiento sostenido; por lo cual es necesario mantener un déficit público moderado. No obstante, para lograr este objetivo generalmente se opta por reducir el gasto social, en tanto que incrementar los ingresos por la vía de gravar con mayores impuestos es impopular en general, pero particularmente cuando se intentan orientar hacia la élite empresarial, ya que es considerada como una medida que desalienta la inversión.

La época en la que para financiar el déficit público se recurría a la emisión de circulante monetario, pasó a la historia con la autonomía del banco central a principios de los 90, lo cual efectivamente alteraba los niveles de inflación. A cambio de no poder ordenar libremente la emisión de circulante para financiar el déficit, el gobierno recurre a la emisión de bonos, que es deuda interna y al endeudamiento externo, lo cual será abordado más adelante.

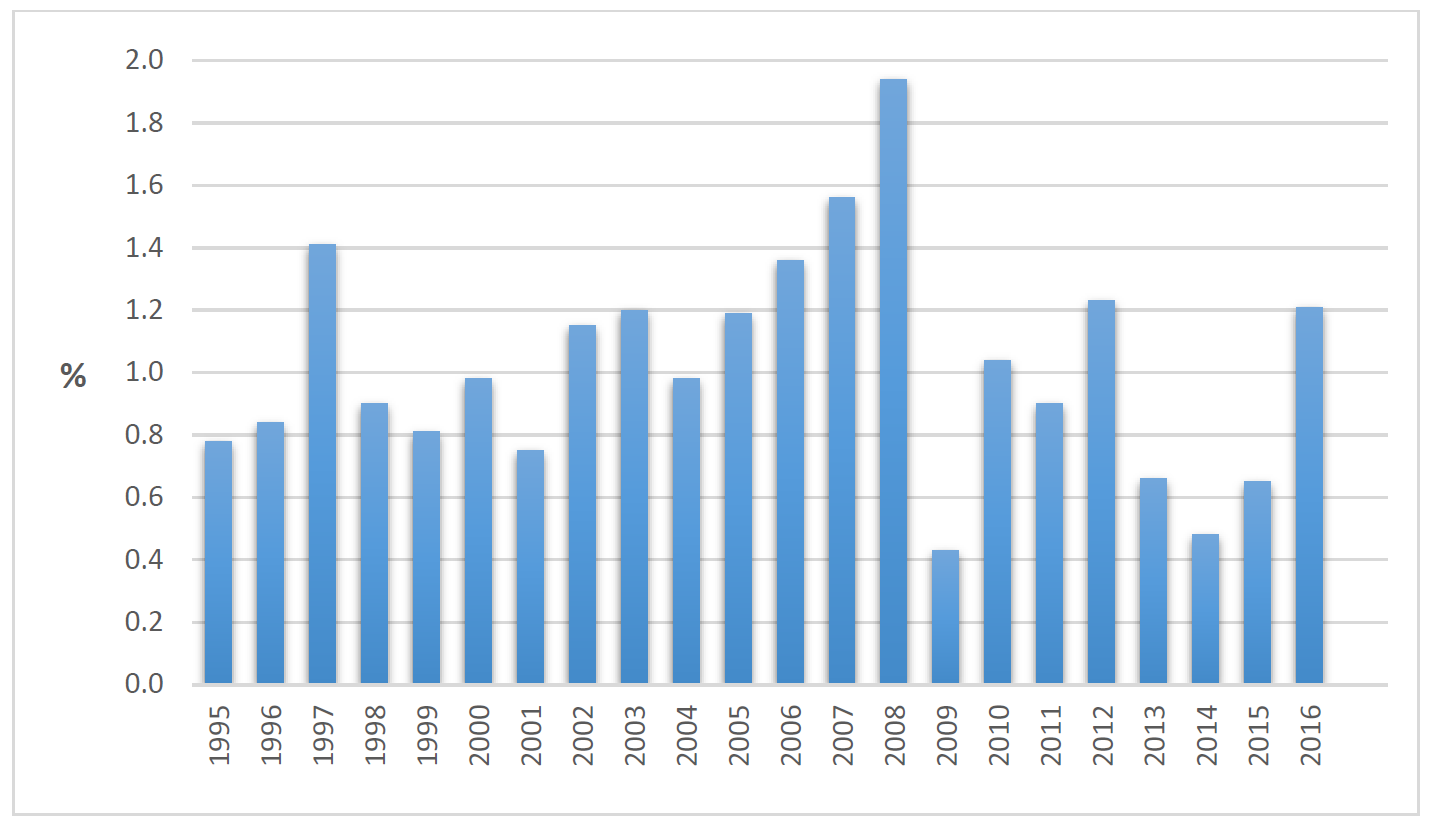

La forma en que se puede apreciar mejor la evolución del déficit es observando la proporción que guarda con relación al PIB. En la figura 2 se muestra la evolución del indicador que surge de esta relación, el cual se ha mantenido a niveles mínimos con promedio de 1.02 % en el período 1995-2016, alcanzando el nivel más alto en el año previo a la emergencia de la GRG y el más bajo durante el año en que la crisis alcanzó su nivel más extremo (2009). Con posterioridad a este, muestra altibajos, pero siempre rondando apenas el 1 %.

Figura 2. México: Déficit del sector público como proporción del PIB

Fuente: Elaboración propia con base en datos de INEGI (2017).

Particularmente cuando por circunstancias internas el comportamiento de la economía se ubica en la fase inferior del ciclo económico, o bien porque es provocada una recesión por el impacto adverso de un choque financiero externo, se aplica el principio de austeridad presupuestal como medida contracíclica para mantener el déficit a niveles moderados, aunque al final esto crea efectos contraproducentes.

Tal medida generalmente implica recortes al gasto social que en realidad prolongan la etapa crítica, no obstante existir evidencias de que, con un buen sistema de protección social e inversión en infraestructura, se logran mantener el ingreso y el consumo de los trabajadores, lo cual favorece una salida más rápida de los períodos recesivos, en tanto que funciona como amortiguador y estabilizador automático (Dolls, Fuest & Peichl, 2012).

A diferencia de los países desarrollados, donde los contribuyentes tienen certidumbre respecto a que los elevados impuestos que pagan servirán para mantener servicios públicos eficientes y un sistema de seguridad social satisfactorio, la débil credibilidad que los ciudadanos mexicanos concedemos a la clase gobernante se manifiesta tanto en la evasión del pago de impuestos como en el rechazo a incrementarlos.

Los diseñadores de la política económica consideran justificable que, para mantener la inflación bajo control, se recurra a subir las tasas de interés y/o restringir el crédito, con lo cual se inhibe la inversión y por tanto la creación de empleos, pero además se encarece el servicio de la deuda. De igual manera se justifica la reducción del gasto público para construcción de infraestructura con el mismo propósito. Así, al dar validez al otro mito de suponer que la baja inflación beneficia a todos, se subestima el costo social que significa mantener a más de la mitad de la población económicamente activa en el subempleo, además de frenar el crecimiento de la economía. Este fenómeno es uno de los impactos más negativos en la sociedad.

3.3 Endeudamiento del sector público

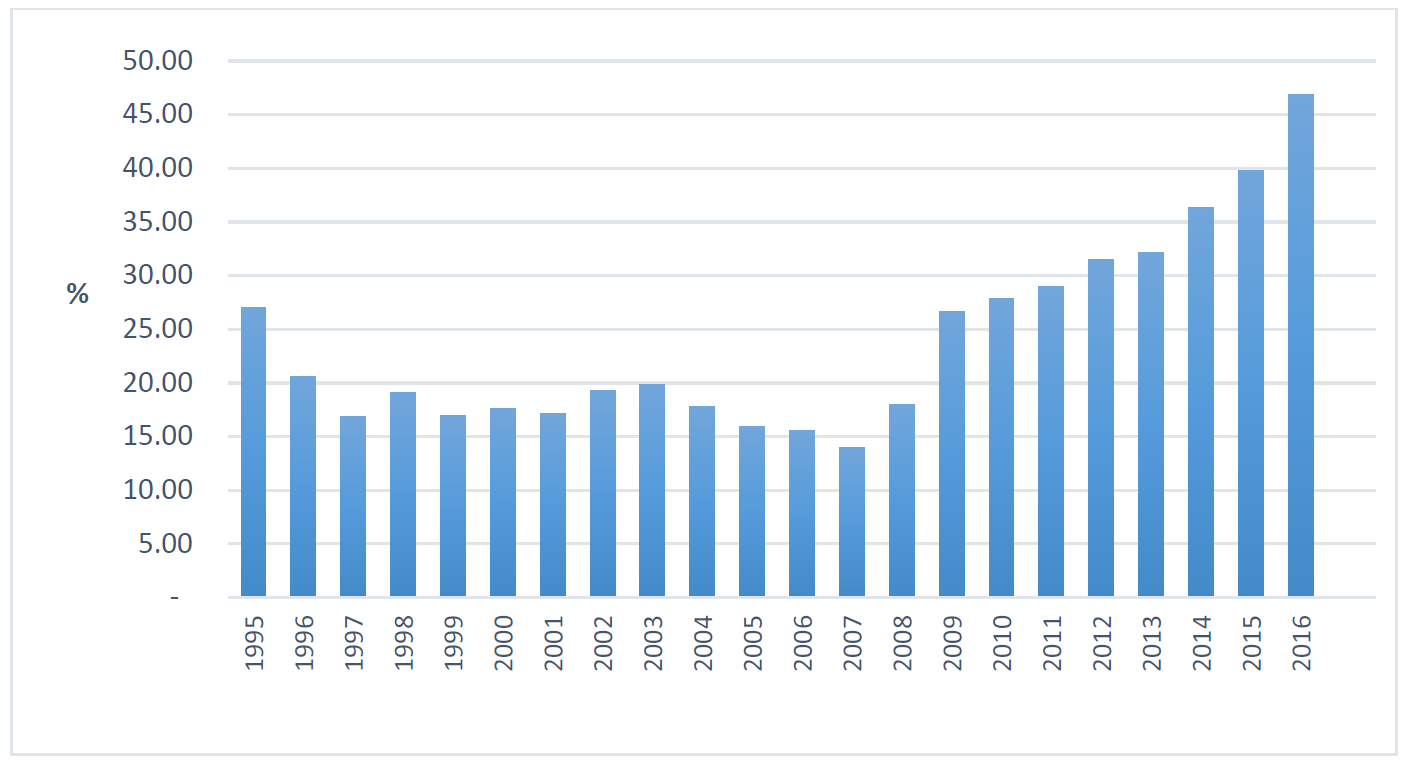

El endeudamiento público guarda una estrecha correlación con el déficit gubernamental, ya que el primero es consecuencia del segundo. Como resultado de las distorsiones estructurales y la desviación de recursos, esta es la variable que ha resultado más difícil de mantener a niveles moderados, particularmente en los años recientes y posteriores a la GRG.

Figura 3. México: Deuda pública amplia como porcentaje del PIB

Fuente: Elaboración propia con base en datos de INEGI (2017).

En la figura 3 son integradas la deuda interna (CETES y bonos gubernamentales principalmente) y la deuda externa (aunque se contrata en dólares aquí es convertida a moneda nacional), para conformar la deuda pública amplia. En el período 1995-2016 esta ha crecido en términos absolutos hasta llegar a los 8.7 billones de pesos (Banxico, 2016: 337), pero en la figura referida se muestra la relación que tiene respecto al PIB, y en ella se puede apreciar una clara tendencia al crecimiento sostenido desde los años posteriores a la GRG, cuyo indicador relativo representa el 41.8 % del PIB en 2016. El conjunto de problemas económicos internos y externos ocurridos durante el 2017, inducen a estimar que el nivel de la deuda en este año rebasará el 50 % del PIB.

Es pertinente mencionar que, con la inserción de México en la economía global, el acceso al financiamiento externo se ha ampliado al sector privado empresarial bancario y no bancario, por lo que también habría que sumar el endeudamiento del mismo, para tener la cifra del endeudamiento externo total. Así tenemos que, de acuerdo con las cifras reportados por el Banco de México (2016) en 2016 la deuda externa del sector público representaba el 17.7 % del PIB y la correspondiente al sector privado significaba el 17.1 % del mismo indicador. Esto evidencia el considerable peso del endeudamiento privado con el exterior, cuyos dólares también deben ser generados en el país.

3.4 Déficit en cuenta corriente

Como se puede observar en las tablas 1 y 2, México figura entre los 15 países que más exportan en el mundo y es el principal exportador en América Latina, pero también figura en el top de los importadores mundiales (OMC, 2017), lo cual se explica por la existencia de una importante industria maquiladora, que es el origen de las cifras enormes, principalmente manufacturas que son exportadas en su mayor parte a los EUA.

Tabla 1. Principales Países Exportadores Mundiales de Mercancías en 2016

(Miles de millones de USD y porcentaje)

| Posición | Exportador | Valor | % |

| 1 | China | 2,098 | 13.2 |

| 2 | Estados Unidos de América | 1,455 | 9.1 |

| 3 | Alemania | 1,340 | 8.4 |

| 4 | Japón | 645 | 4.0 |

| 5 | Países Bajos | 570 | 3.6 |

| 6 | Hong Kong (China) | 517 | 3.2 |

| 7 | Francia | 501 | 3.1 |

| 8 | Corea (República de) | 495 | 3.1 |

| 9 | Italia | 462 | 2.9 |

| 10 | Reino Unido | 409 | 2.6 |

| 11 | Bélgica | 396 | 2.5 |

| 12 | Canadá | 390 | 2.4 |

| 13 | México | 374 | 2.3 |

| 14 | Singapur | 330 | 2.1 |

| 15 | Suiza* | 303 | 1.9 |

Fuente: Basado en OMC (2017)

Nota: * incluido el oro

Tabla 2. Principales Países Importadores Mundiales de Mercancías en 2016

(Miles de millones de USD y porcentaje)

| Posición | Importador | Valor | % |

| 1 | Estados Unidos | 2,251 | 13.9 |

| 2 | China | 1,587 | 9.8 |

| 3 | Alemania | 1,055 | 6.5 |

| 4 | Reino Unido | 636 | 3.9 |

| 5 | Japón | 607 | 3.7 |

| 6 | Francia | 573 | 3.5 |

| 7 | Hong Kong (China) | 547 | 3.4 |

| 8 | Países Bajos | 503 | 3.1 |

| 9 | Canadá* | 417 | 2.6 |

| 10 | Corea (República de) | 406 | 2.5 |

| 11 | Italia | 404 | 2.5 |

| 12 | México | 398 | 2.5 |

| 13 | Bélgica | 367 | 2.3 |

| 14 | India | 359 | 2.2 |

| 15 | España | 309 | 1.9 |

Fuente: Basado en OMC (2017)

Nota: * Importaciones según valores FOB

No obstante el enorme superávit con EUA la balanza comercial total ha mostrado sistemáticamente un déficit, lo cual pone en evidencia tanto la escasa competitividad de México en su relación con el resto del mundo, como la ausencia de un eslabonamiento de la cadena productiva entre las grandes corporaciones exportadoras y la pequeña y mediana empresa. Esto trae como resultado un escaso valor agregado nacional en las exportaciones y mínimo efecto multiplicador en el crecimiento de la economía, así como en los salarios reales y en la creación de empleos.

A pesar de que el déficit de cuenta corriente es persistente, representa una baja proporción cuando se le relaciona con el PIB y se ha mantenido a niveles inferiores al 3 %. En los años posteriores a la fase crítica de la GRG, los porcentajes alcanzados entre 2010 y 2016 han sido de: -0.5, -1.2, -1.4, -2.5, -2.0, -2.9 y -2.7 % respectivamente (Banxico, 2016: 340). En este contexto, esta es una de las variables cuyo crecimiento negativo ha sido mejor controlado.

Detrás de las cifras espectaculares de las exportaciones de México en las últimas dos décadas, se esconden factores que impiden que tales exportaciones constituyan una plataforma para avanzar hacia mayores niveles de crecimiento y desarrollo económicos. A continuación, habrá de ahondarse en tal escenario a partir de la comparación con otro país que transitó por una ruta semejante a la de México.

3.5 La variable encubierta: escaso contenido nacional y tecnológico de las exportaciones

Uno de los referentes para dimensionar la escasa competitividad de la economía mexicana en su relación con el resto del mundo, así como el contraste entre su posición como exportador y el menor impacto logrado en su desarrollo a través del tiempo, es compararlo con la República de Corea. Este país inició su ruta como exportador en calidad de maquilador de empresas japonesas y norteamericanas principalmente; su producto per cápita al terminar la guerra en la década de 1960 era la mitad del de México aproximadamente, 50 años después este mismo indicador de Corea representa más del doble aproximadamente del correspondiente a México (Economic Srategy Studies, 2014).

Como también se puede observar en las tablas 1 y 2, la República de Corea es el octavo exportador más importante en el mundo, aunque también figura en la décima posición como importador mundial. Los factores clave que explican el éxito coreano han sido: La combinación entre la ayuda Norteamericana en los primeros años después de la II guerra mundial en el contexto de la guerra fría; el pago de Japón por los estragos causados en su país durante esa guerra; mantener subvaluada su moneda durante décadas; políticas económicas acertadas que promovieron exportaciones de sectores industriales seleccionados a los cuales previamente protegieron de la competencia externa y liberalización en la importación de algunos bienes intermedios y de capital necesarios.

Adicionalmente, se crearon apoyos con financiamiento preferente durante la fase inicial de su industrialización y en paralelo impulsaron la formación de capital humano, el cual sustentaría el posterior desarrollo de la manufactura de exportación con alto contenido tecnológico (Gómez, 2003 y Economic Srategy Institute, 2014). En conjunto, estos factores lograron que ahora este país figure como la 12ª economía del mundo, mientras que México ocupa el lugar 15° (World Bank, 2016b). Estas diferencias también se observan en el ranking de la competitividad, donde Corea ocupa el lugar 27, mientras que México se ubica en el 45 (World Competitiveness Center, 2017).

Como la mayoría de los países en desarrollo (emergentes o no), México refleja en el déficit de su cuenta corriente la escasa competitividad de sus bienes y servicios en el mercado mundial. Por su parte, la República de Corea muestra un superávit, el cual refleja su mejor posición como exportador que como importador a diferencia de México. De las mismas tablas 1 y 2 se desprende que Corea tiene una participación más importante en las exportaciones que en las importaciones mundiales, en tanto que en el caso de México es justamente lo contrario.

Por otra parte, con base en información de la OMC, entre 1995 y 2011 se registra un incremento en la participación del valor agregado foráneo contenido en las exportaciones brutas de México, del 27.3 al 31.7 %; también creció de 11.1 a 15.1 %, la participación del valor agregado nacional contenido en las exportaciones de bienes y servicios intermedios realizados a otros países, desde donde fueron transformados y reexportados a terceros en el mismo período (WTO, 2016).

De acuerdo con la misma fuente, el valor agregado nacional incorporado a las exportaciones de bienes y servicios, intermedios o finales que fueron consumidos por los países importadores, disminuyó su participación de 61.4 a 52.9 %. Adicionalmente, identifica las modalidades de esta participación en las cadenas de valor global y en una de ellas lo ubica desde la perspectiva de país importador de bienes intermedios, en los cuales estos son transformados para luego ser exportados como nuevos productos, donde el índice de participación de México fue de 31.7, que comparado con otros países en desarrollo (25.5) y desarrollados (23.8) fue superior.

Al comparar la participación del país en las cadenas de valor global, resulta ser mayor al promedio de América Latina, aunque inferior al de la Unión Europea, con la particularidad de mostrar un mayor número de encadenamientos hacia atrás y menor hacia delante, que el que muestran esas regiones (OECD, 2016a). Esto revela que persiste el perfil de país maquilador que ha mostrado México en el sector manufacturero.

Tabla 3. Intensidad tecnológica de las ramas productivas

| Alta tecnología

Aeroespacial Maquinaria de oficina y computadoras Electrónica y comunicaciones Industria farmacéutica Tecnología media – alta Instrumentos científicos Industria automotriz Maquinaria eléctrica Química Otro material de transporte Maquinaria y equipo mecánico |

Media tecnología

Caucho y plástico Construcción naval Otras manufacturas Metales no férreos Piedra, arcilla y vidrio Productos metálicos Refino de petróleo Metales férreos Tecnología media-baja Papel, edición e impresión Textil y confección Alimentación, bebidas y tabaco Madera y muebles |

Fuente: OECD, 2016b

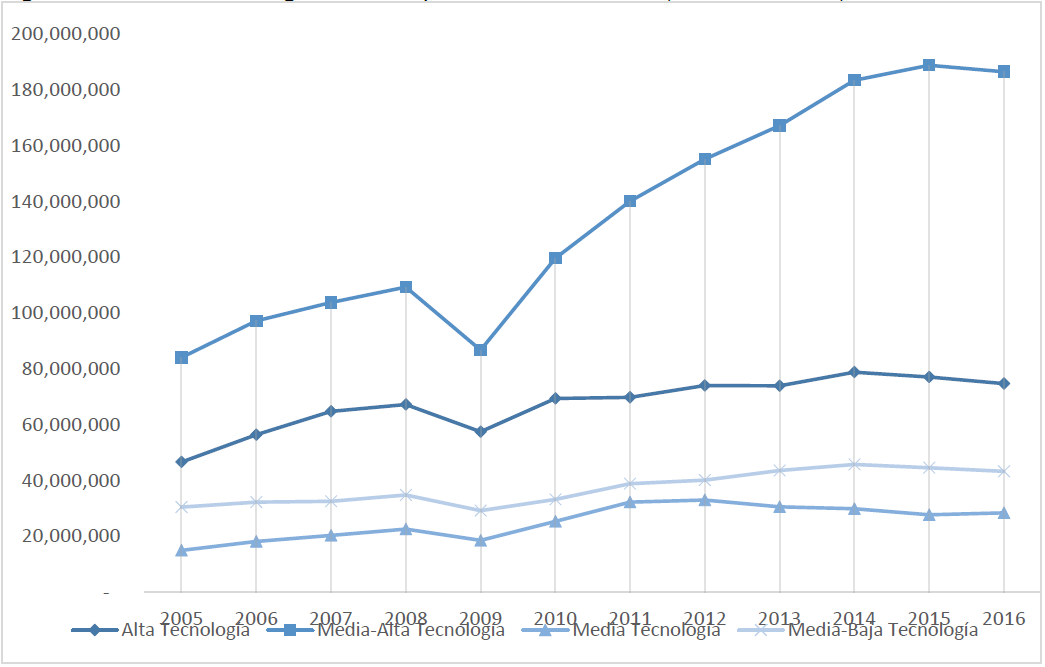

A partir de la clasificación de la Organización para la Cooperación y el Desarrollo sobre la intensidad tecnológica de las ramas productivas (tabla 3) y las estadísticas recientes disponibles sobre las exportaciones mexicanas, podemos observar el comportamiento del contenido tecnológico de estas. Durante los años 2004-2016 los productos con tecnología media alta registraron el mayor dinamismo, seguidos por aquellos que contienen tecnología alta; significativamente menos exportados fueron los que contienen tecnología media baja y por debajo de ellos son los productos que contienen tecnología baja. Pero si a esto agregamos que existen mayores encadenamientos hacia atrás y menor hacia delante de la cadena de valor, a diferencia de lo que ocurre en países desarrollados, constatamos la continuidad de la función como país maquilador, así sea produciendo bienes con media alta y alta intensidad tecnológica.

Figura 4. Contenido tecnológico de las exportaciones mexicanas (Miles de dólares)

Fuente: OECD (2016b)

3.6 Crecimiento económico insuficiente

Después de observar que en términos generales las principales variables macro se han mantenido bajo control y una posición importante como exportador, cabría esperar un crecimiento de la economía mexicana acorde a las expectativas generadas por el Consenso de Washington, así como a sus necesidades para aspirar a cerrar la brecha del desarrollo frente a los países más avanzados.

Más allá de las imperfecciones y la desconfianza que suscita tomar al PIB como base para medir el progreso de los países, lo cual ha sido excelentemente planteado por un grupo de expertos (Stiglitz, Sen & Fitoussi, 2013), es el indicador disponible y utilizado internacionalmente para efecto de medir la evolución de la economía, a partir del cual se llevará a cabo la revisión del caso mexicano.

No obstante que tomar como referencia el PIB per cápita es insuficiente para calificar el nivel de desarrollo de un país, es claro que ninguno de quienes superan los USD $30,000 en el planeta, padece estadísticas significativas de analfabetismo o desnutrición, a diferencia de aquellos que se encuentran por debajo del umbral de los USD $4,000, donde tales problemas son una constante. Este indicador para México en 2016 fue de USD $8,208 (World Bank, 2016), por lo que se encuentra lejos de los extremos.

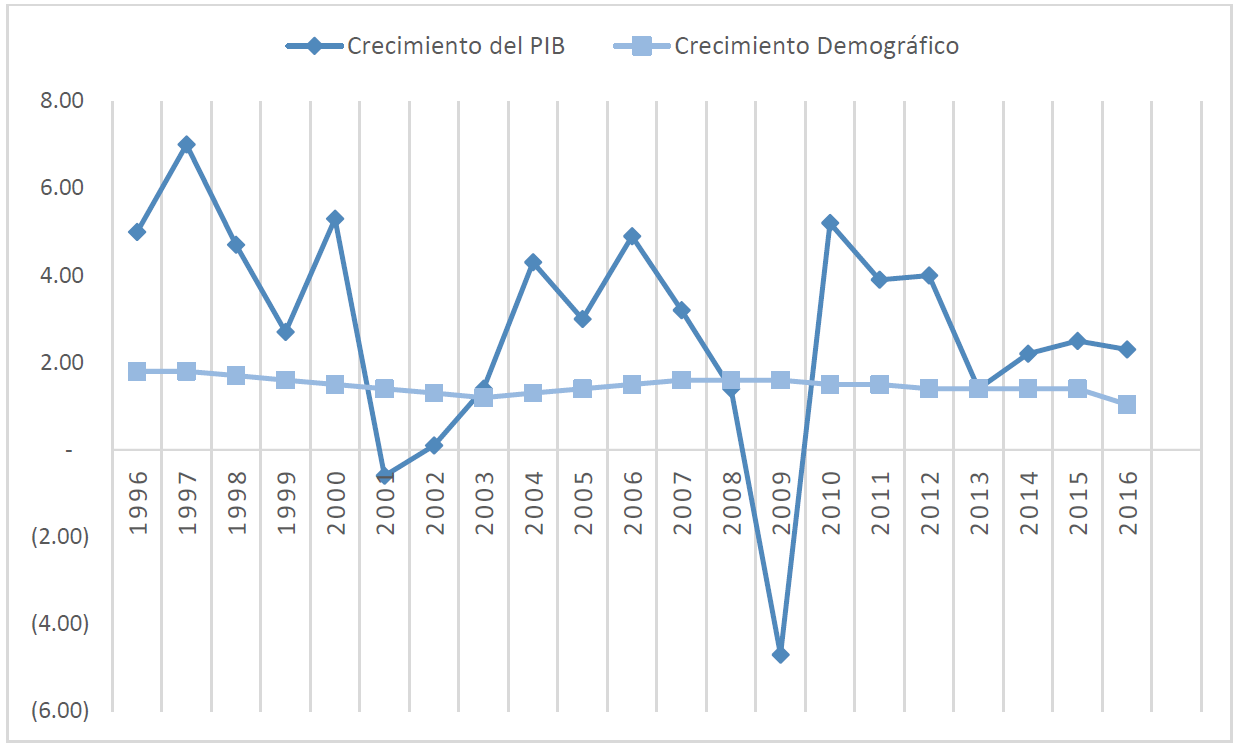

La figura 5 nos muestra una serie de altibajos en el crecimiento del PIB y una clara tendencia a un crecimiento demográfico moderado; donde los picos que identifican los años de mayor crecimiento, después de los primeros años de haber salido de la crisis de 1994-95, corresponden principalmente con el año de elecciones presidenciales, donde generalmente se induce el crecimiento por la vía del gasto público, con lo que se pretende proyectar una bonanza que atraiga a los electores con el partido en el poder y en los siguientes años se retrae ése gasto; mientras que las simas corresponden a las crisis de EUA que impactaron a la economía mexicana por la enorme dependencia que existe.

Figura 5. Crecimiento económico y demográfico de México (Porcentajes)

Fuente: Elaboración propia con base en datos del World Bank (2016a)

La media del crecimiento del PIB en los años considerados en la figura 5, fue de 2.8 y la correspondiente a la población fue de 1.5; no obstante que este crecimiento del PIB es una cifra modesta para las condiciones del país, es casi el doble del crecimiento demográfico, a partir de lo cual se esperaría que se habría registrado un mejoramiento sustancial en las condiciones de vida de la sociedad mexicana.

Pero al conocer la gran desigualdad social existente, se puede comprender que esto no esté sucediendo realmente en el país. Esto se confirma tanto por el índice de Gini (51.1) que revela la elevada concentración del ingreso, como por la lista de ricos mexicanos que aparece en Forbes, lo cual contrasta con los más de 50 millones de pobres.

Como afirma un prestigiado investigador social mexicano, esta desigualdad no solo se debe observar en los indicadores que prueban la desigualdad en la distribución de los ingresos, a través de los cuales es factible el acceso a bienes materiales, sino también la desigualdad en el acceso a servicios y calidad de estos servicios en, por ejemplo, educación, salud, vivienda (Stavenhagen, 2009). Estos elementos son tomados en cuenta para calcular el Índice de Desarrollo Humano (IDH) ajustado por la desigualdad, que aplicado a México en 2015 fue de 0.587 y aun así queda en la posición 74 como parte del grupo de países con desarrollo humano alto (UNDP, 2015).

Una circunstancia adicional que agrega otro elemento a esta paradoja de la economía mexicana es que entre los censos de 1950 y 2010 la población mexicana con edades entre 23 y 29 años se cuadruplicó y se redujo la razón entre la población dependiente y la población en edad de trabajar, lo cual es el resultado tanto de la reducción de la mortalidad, como de la fecundidad. Esto ha conformado el llamado “bono demográfico”, el cual se puede revertir con el envejecimiento de la población en los próximos años.

Lo anterior crea condiciones tanto de incremento de la demanda de educación como de empleo en esta segunda década del siglo XXI, lo cual se ha potenciado con la mayor participación de la mujer en ambos terrenos. Se ha estimado que tal situación se estabilizará entre el 2020 y 2030, para perderse después (Sánchez, 2013). En conjunto, existen óptimas condiciones para que el país pueda formar y aprovechar su capital humano para impulsar su desarrollo, pero esto no está sucediendo.

En suma, que no obstante la disciplina para mantener bajo control las principales variables macroeconómicas y ser un gran exportador, México no consigue despegar con un crecimiento económico importante y sostenido, y tampoco resuelve los elevados niveles de desigualdad social. Este caso también confirma uno de los planteamientos centrales del estudio de Piketty (2014), quien con base en estadísticas de indicadores macro de países desarrollados, demuestra que existe una correlación entre altos niveles de desigualdad social y menores ritmos de crecimiento en la economía de esos países, así como un incremento en el nivel del desempleo.

4. Flexibilidad laboral: empleos precarios y estancamiento de salarios

Uno de los fenómenos derivado de las condiciones en que el país se ha insertado en la globalización económica y que se han intensificado, es asumir la validez de la teoría neoclásica respecto al mercado laboral. Esta considera que, ante la presencia de una oferta laboral que supera la demanda, la solución sería una reducción del salario real, en tanto que esto animaría a los empresarios a absorber el desempleo existente, sin afectar sus ganancias y sin provocar inflación; en condiciones en que la demanda superara la oferta, el incremento del salario real propiciaría que el mercado regresara a su equilibrio.

Llevado a la práctica, en la era de la globalización económica ha prosperado la idea que combatir las rigideces en el mercado laboral y en consecuencia aplicar la flexibilidad en el mismo. Ya que, según esta posición, “…en último término el desempleo es causado por la falta de flexibilidad de los salarios nominales y reales” (Lavoie, 2000: 16). La viabilidad de esta flexibilidad laboral, que se traduce en flexibilidad salarial y contractual, no sería posible sin la aceptación tácita, tanto de la autoridad laboral local, como de los sindicatos que formalmente defienden los intereses de los trabajadores.

La adopción de políticas neoliberales en el mundo como nuevo paradigma, incluye el retroceso de las conquistas laborales y de las políticas sociales en general. Así, los trabajadores jóvenes que se incorporan al mercado laboral han tenido que aceptar empleos precarios. En los países que carecen de la institucionalización formal del seguro de desempleo como México, se ha registrado un incremento del trabajo informal, lo cual ha significado una opción para mantenerse ocupado en alguna actividad lícita y es identificado como un factor importante para mantener el crecimiento de los niveles de pobreza en nuestros países (OIT, 2003).

No obstante que la flexibilidad laboral se empezó a formalizar en varios países latinoamericanos como Chile y Perú desde la década de 1970, en México se mantuvo una legislación en la materia que no contemplaba esta flexibilidad. Sin embargo, empezó a llevarse a la práctica desde las últimas décadas del siglo pasado en México, particularmente como consecuencia de las crisis que enfrentó en los años 80 y 90.

Lo peor es que tal flexibilidad se mantuvo al margen de la regulación oficial, la cual permitió la caída de los salarios reales agravados con la ausencia de prestaciones laborales, frente a un escenario de incremento del desempleo. Así, en un análisis sobre flexibilidad laboral en varios países Latinoamericanos, el mexicano resultó ser el mercado laboral más flexible, aunque en la norma era el más rígido (Weller, 2001). La iniciativa para lograr la flexibilidad laboral fue tomada por algunas de las grandes corporaciones transnacionales que se instalaron en México, impulsando modalidades como el outsourcing, que les permite evadir responsabilidades tales como la seguridad social y otras prestaciones laborales.

Aprovechando la liberalización de la economía, posteriormente se empezaron a negociar con algunos sindicatos, contratos colectivos de trabajo que, de manera encubierta o abierta permitían esta flexibilidad. Aunque la Ley Federal del Trabajo no lo contemplara, en los hechos se ha llevado a la práctica.

Cuando se intenta encontrar una justificación para esta flexibilización laboral basada en las estadísticas de desempleo y subempleo, los registros no permiten confirmar la expectativa de encontrar enormes contingentes de la población en esa circunstancia. Los resultados de la Encuesta Nacional de Ocupación y Empleo al último trimestre de 2015 muestran la existencia de solamente un 4.2 % de la Población Económicamente Activa (PEA) desocupada. Por otra parte, aunque se informa que la población subocupada[2] representó el 8.6 % de la población ocupada, se reconoce que el 7 % de esta última solo trabajó menos de 15 horas semanales (INEGI, 2016a). Evidentemente, la explicación se puede encontrar en la economía informal y el empleo precario asociado.

En virtud de que el referente para medir el desempleo en México son los cambios en el número de afiliados al Seguro Social, resulta un indicador que no guarda relación con la realidad del mercado laboral en México. En cambio, es alarmante observar en las ciudades de todos tamaños en el país, enormes contingentes de personas sobreviviendo con actividades que se desarrollan en la informalidad, principalmente en el sector comercial.

Desde que en 2012 INEGI registra las cifras al respecto, muestran que este contingente ha oscilado entre los 13 y 14.5 millones de personas (INEGI, 2016a), cifra que, sin ser totalmente confiable por las propias características de la economía informal, es reveladora de la magnitud que ha alcanzado. Las estimaciones del mismo Instituto respecto a la contribución de la economía informal al PIB entre 2003 y 2014, alcanzaron una media de 25.8 % (INEGI, 2016b).

Esto, además de generar condiciones de vida precarias, limita los ingresos fiscales que podrían aportar estas personas de ser integrados a la economía formal. Evidentemente que además de los ingresos fiscales, este fenómeno del subempleo donde en el mejor de los casos la población joven de México encuentra una ocupación, también se limita el aprovechamiento de ese capital humano para que contribuya al crecimiento de la economía de manera más eficiente. En el peor de los casos, esa población joven sin oportunidades de empleo digno y/o acceso a la educación, tanto en las ciudades como en el medio rural, son susceptibles de ser atraídas tanto por la delincuencia común como por la organizada.

Finalmente se ha formalizado la flexibilización con cambios que legalizan y legitiman su aplicación en la reforma a la Ley Federal del Trabajo, promulgada en noviembre de 2012 y con modificaciones posteriores, la última de las cuales ha ocurrido en junio de 2015 (DOF, 2015). Aún con estas reformas oficiales, en la práctica la flexibilidad en materia de salarios, horarios y prestaciones laborales, supera lo previsto en la ley.

Cuando se trata de justificar las reformas estructurales que incluyen la laboral en países diversos, resaltando los efectos positivos en la economía y su capacidad exportadora, suelen ser citados los casos de éxito como el de Irlanda, quien ha logrado superar su crisis con base en la reducción de esas “rigideces del mercado laboral”, lo cual se ha traducido en reducción de salarios y costos de sus productos exportables, con lo cual “…aumentan la competitividad, que a su vez facilita un crecimiento impulsado por las exportaciones en un período de austeridad” (Regan, 2016).

El argumento que hace depender el incremento de los salarios del incremento de la productividad se cae cuando se observa el caso de Irlanda desde otra perspectiva. La afirmación de que gracias a la reducción de los salarios es que ha aumentado la competitividad, debe entenderse como que los salarios son la parte variable de los costos que necesita ser sacrificada en aras de generar mejores expectativas para incrementar el rendimiento del capital.

De lo que se trata es de encontrar la estrategia más conveniente para que los negocios internacionales prosperen; para elevar la competitividad no solo con innovaciones tecnológicas, sino también con la reducción del costo laboral. Así es como la recuperación de la gran depresión global del siglo XXI se está abriendo paso sobre los hombros de grandes masas de trabajadores. Pero, como en el caso de México escasean las innovaciones tecnológicas y el valor agregado nacional contenido en las exportaciones es muy poco, la reducción del costo laboral no ha llegado a ser suficiente para que las exportaciones se conviertan en el catalizador del crecimiento económico.

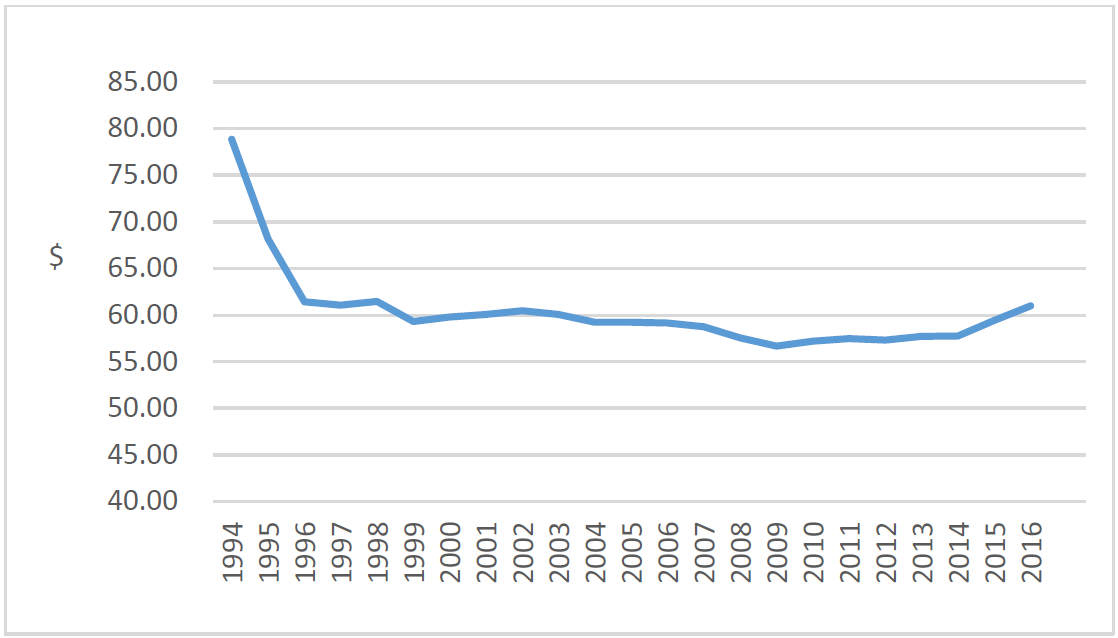

Como fue señalado en el apartado 3.1 de este estudio, la inflación constituye el valor supremo para mantener la preciada estabilidad de los indicadores macroeconómicos fundamentales. Uno de los factores considerados determinantes para mantenerla bajo control, es precisamente el crecimiento de los salarios; en sentido inverso, la capacidad adquisitiva de los salarios depende de la tasa de inflación. Asumiendo que el Índice Nacional de Precios al Consumidor permite medir la inflación y que el salario mínimo ha sido el referente común de la evolución de los salarios (aunque en 2016 esto se ha nulificado), en la figura 6 se puede observar que la evolución del salario mínimo real, después de registrar un decremento desde 1994 a 1996 tiende a la estabilidad hasta 2007, para caer nuevamente entre 2008 y 2013 y repuntar modestamente en los siguientes años.

La tendencia a una relativa estabilidad mostrada entre 1996 y 2015 evidencia que, en el mejor de los casos los salarios se han estancado en un nivel bajo. Si combinado con este estancamiento se considera el incremento de la productividad, el resultado es el incremento de beneficios para los empresarios. En este sentido, es revelador que, si el IDH ubica a México en el grupo de los países con desarrollo humano alto, no guarda correspondencia con el hecho que también es uno de los que tiene el nivel salarial más bajo, incluso que varios países Centroamericanos como Guatemala, el Salvador y Honduras, con un IDH menor (Reyes, 2011).

Figura 6. Evolución del salario mínimo real en México

Fuente: Elaboración propia con base en Comisión Nacional de Salarios Mínimos (2017)

Desde otra perspectiva, con la aplicación de las reformas a partir de la crisis de la deuda en los 80, se ha aplicado un sistema donde el porcentaje de aumento de los salarios se otorga en función de la inflación esperada y como esta generalmente es menor a la real, la masa de trabajadores tiene una doble pérdida. Por un lado, existe una pérdida del poder adquisitivo del salario real y, por otro, el aumento de la productividad. Al respecto, un especialista en el tema estima que: “…de 1993 a 2008 por cada aumento de la productividad en 1 %, hubo una disminución del salario real de 0.20 %. En otras palabras, si el salario real cayó 29.42 % de enero de 1993 a septiembre de 2011, la productividad en ese mismo período aumentó 147 %.” (Reyes, 2011: 16).

El proceso de pauperización que ha traído consigo mantener estancados los salarios, se puede constatar con la evolución del Índice de la Tendencia Laboral de la Pobreza, calculado por el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL, 2016), el cual es construido a partir de los ingresos laborales que reportan las personas y la recuperación de algunos ingresos con intervalos de salarios mínimos, este indicador muestra claramente la tendencia hacia el incremento de la pobreza.

A los predicadores de que no se puede incrementar el salario mínimo si previamente no mejora la productividad, no se les ha ocurrido pensar que muy probablemente los bajos niveles de productividad que muestra la economía mexicana, particularmente en las pequeñas y medianas empresas desconectadas de la cadena de exportación, se deben a ese estancamiento prolongado de los ingresos de los trabajadores y no a la inversa. Si fuera una expresión algebraica se estarían invirtiendo los términos de la ecuación, pero en términos coloquiales se estaría poniendo la carreta delante de los bueyes.

5. Conclusión

Un país como México, con la dotación de recursos naturales, ubicación geográfica y capital humano medianamente calificado y barato con que cuenta, ofrece a la inversión extranjera, el control de las variables macroeconómicas fundamentales, con excepción de la deuda que tiende hacia niveles riesgosos. No obstante, está lejos de haber alcanzado el crecimiento económico sostenido, con base en una plataforma de productos basados en el conocimiento y no en la mano de obra barata. Esto es lo que se requiere para avanzar hacia la reducción de la brecha existente con los países desarrollados.

Su posición como uno de los 15 principales exportadores mundiales, ha tenido magro impacto en la dinámica económica del país y en el mejoramiento de los niveles de ingreso de su masa trabajadora. Esto se comprende cuando se observa que, aun cuando las exportaciones de bienes de tecnología media-alta muestran un crecimiento dinámico, nuestro país destaca como importador de bienes intermedios, los cuales son transformados para luego ser exportados como nuevos productos. En esta modalidad de participación en la cadena de valor global, su índice de participación supera al del resto de países en desarrollo y los desarrollados.

Este escenario revela que la creencia de que la liberalización económica que impulsa el crecimiento de las exportaciones, controlando las variables macro económicas trae como resultado el desarrollo económico sostenido en los países, es una falacia. La situación económica de México con un enorme nivel de desempleo y subempleo, así como el mantenimiento de una gran desigualdad en la distribución del ingreso, son muestra fehaciente de que solo resulta ser un espejismo.

Reconociendo la complejidad de tal escenario, existe una ventana de oportunidad para hacer compatible la dinámica exportadora con un mayor crecimiento económico. Esta radica en aprovechar el “bono demográfico” existente e incrementar la participación del contenido nacional en esas exportaciones, con lo cual se impulsaría el mejoramiento general del empleo y los niveles salariales, así como la ampliación del mercado interno.

Como el factor político también juega un papel de gran importancia, se requieren dar pasos firmes y consistentes para lograr una autentica vida democrática. Contando con esto, sería relativamente más factible el combate a la corrupción y la impunidad; de igual forma sería necesario aumentar la inversión en investigación y desarrollo, hacer lo propio para mejorar la infraestructura, así como impulsar una auténtica reforma educativa para mejorar la calidad de la educación pública. Este conjunto generaría condiciones para incidir positivamente en el capital intelectual que el país requiere y podría atraer Inversión Extranjera Directa, en tanto que redundaría en la reducción del riesgo-país, el cual constituye un referente clave para los inversionistas. Pero habría que orientar tal IED hacia sectores identificados como parte de las fortalezas en la industria manufacturera y en los servicios intensivos en conocimiento.

Adicionalmente, se requiere una auténtica diversificación de los socios comerciales externos, ya que nuestra dependencia de EUA es excesiva. En conjunto, las medidas propuestas podrían ser la mejor forma de reducir el impacto de la amenaza anunciada de la cancelación del Tratado de Libre Comercio de América del Norte.

Referencias

Banxico ( 2016). Compilación de informes trimestrales correspondientes. México

Chang, Ha Joon (2002). Kicking Away the Ladder: Development Strategy in Historical Perspective (London Antherm Press).

Comisión Nacional de Salarios Mínimos (2017). Evolución del salario mínimo real (México).

CONEVAL (2016). Índice de la Tendencia Laboral de la Pobreza con Intervalos de Salarios (México: Consejo Nacional de Evaluación de la Política de Desarrollo Social).

DOF (1993) Ley del Banco de México (México: Diario Oficial de la Federación) 23 de diciembre.

DOF (2015) Ley Federal del Trabajo (México: Diario Oficial de la Federación) 12 de junio.

Dolls, Mathias. Fuest, Clemens & Peichl, Andreas (2012). “Automatic stabilizers and economic crisis: US Vs. Europe”. Journal of Public Economics (Amsterdam: Elsevier).

Economic Strategy Institute (2014). México y Corea del Sur Resumen del Estudio: “How Korea Got Rich” (México: Instituto para el Desarrollo Industrial y el Crecimiento Económico).

Gómez, Carlos (2003). “Comercio exterior y desarrollo, el caso de Corea del Sur” en Análisis Económico (México: UAM) Vol. XVIII núm. 37.

INEGI (2017). Banco de Información Económica (México: Instituto Nacional de Estadística y Geografía)

INEGI (2016a). Resultados de la encuesta nacional de ocupación y empleo. (México: INEGI) Boletín de Prensa Núm. 73/16.

INEGI (2016b). Medición de la economía informal 2014 preliminar, año base 2008 (México: INEGI).

Lavoie, Marc (2000). “Un análisis comparativo de la teoría poskeynesiana del empleo” en Investigación Económica (México: UNAM) Vol. LX, Núm. 232.

OECD (2016a). Bilateral Trade in Goods by Industry and End-use (BTDIxE), ISIC Rev.4. (Paris: Organization for Economic Co-operation and Development).

OECD (2016b). “OECD Statistics”. Recuperado de: http://stats.oecd.org/

OIT (2003). Informe General, Decimoséptima Conferencia Internacional de Estadísticos del Trabajo. (Ginebra: Organización Internacional del Trabajo)

OMC (2017) “Estadísticas y perspectivas comerciales”. Recuperado de: https://www.wto.org/spanish/news_s/pres17_s/pr791_s.htm

Piketty, Thomas (2014) El capital en el siglo XXI. (México: FCE).

Regan, Aidan (2016). Why Austerity and Estructural Reforms Have Had Litle To Do With Ireland´s Economic Recovery (London: Social Europe).

Reyes, Miguel S. (2011) “Los salarios en México” en Análisis Político. (México: Fundación Friedrich Ebert Stiftung) Noviembre.

Rodrik, Dani (2013) “Unconditional Convergence in Manufacturing” en Quarterly Journal of Economics (Cambridge, MA: Oxford University Press) 128, 1.

Sánchez, Manuel (2013). Bono demográfico y educación en México (México: Banco de México)

Stavenhagen, Rodolfo (2009). “¿Qué es lo que deberíamos considerar como progreso en el México del siglo XXI?” en: Rojas, Mariano (Coord). Midiendo el progreso de las sociedades – reflexiones desde México. (México: Foro Consultivo Científico y Tecnológico).

Stigliz, Joseph (2010). Caída libre – Estados Unidos, el libre mercado y el hundimiento de la economía mundial. (Barcelona: Taurus).

Stiglitz, Joseph. Sen, Amartya & Fitoussi, Jean-Paul (2013). Medir nuestras vidas – Las limitaciones del PIB como indicador de progreso (Barcelona: RBA).

UNDP (2015). Human Development Report. (New York: United Nations). Recuperado de: http://hdr.undp.org/sites/default/files/2015_human_development_report_overview_-_es.pdf

Weller, Jürgen (2001). Economic Reforms, Growth and Employment: Labour markets in Latinamerica and the Caribean. (Santiago de Chile: CEPAL).

World Bank (2016a). World Development Indicators (Washington, D.C.)

World Bank, (2016b). “World national income 2106 Atlas Metod”. Recuperado de: http://data.worldbank.org/data-catalog/world-development-indicators

World Competitiveness Center (2017). World Competitiveness Yearbook Results: “The 2017 IMD World Competitiveness Ranking”. Recuperado de: https://www.imd.org/wcc/world-competitiveness-center-rankings/competitiveness-2017-rankings-results/

WTO (2016) Mexico: Trade in Value Added and Global Value Chains (Geneva, Switzerland: WTO).

- Es lamentable que no exista como una de las prioridades en los objetivos del Banco de México, estimular la creación de empleo, de manera similar a lo que ocurre en los mandatos de otros bancos centrales, entre ellos el de los Estados Unidos. ↑

- Esta es definida como aquella en la que se encuentran las personas con necesidad de trabajar más tiempo, lo que se traduce en la búsqueda de una ocupación complementaria o de un nuevo trabajo con mayor horario (INEGI, 2016a). ↑