Programa fiscal aplicable a las empresas participantes del mercado de capitales de la bolsa mexicana de valores

DOI: https://doi.org/10.22201/fesc.20072236e.2013.4.7.3

Fiscal program applicable to firms capital market participants of mexican stock exchange

Concepción Herrera Alcázar / Ma. Antonieta Andrade Vallejo / Esteban Martínez Díaz

ESCA-IPN

Resumen

La inversión en valores ha sido vista como un fenómeno de observación y resolución de problemas totalmente empírica, por tanto, poco se ha explorado sobre poder impulsar el desarrollo de los países por medio de algún apoyo económico proveniente de los inversionistas en bolsa, a través de un programa fiscal. Este documento refleja el problema que existe dentro de la Bolsa Mexicana de Valores al no contar con un programa fiscal aplicable a empresas participantes en el Mercado de Capitales. El objetivo es hacer un recorrido por diferentes bolsas del mundo, detectando aquellos mercados que cuenten con un plan fiscal para el desarrollo de las naciones y al final se propone que las ganancias de capital de las empresas cotizantes, independientemente del pago de impuestos por dividendos (Código Fiscal),apoyen al desarrollo económico de México, por medio de un impuesto que grave los excedentes de capital.

Palabras clave

Bursatilizar, mercado de capitales.

Abstract

Investment in securities has been seen as a phenomenon of observation and problem solving entirely empirical, little has been explored about to drive the development of the countries through some financial support from stock market investors, through a tax program whose purpose is the management of direct investment. This paper presents the problem that exists within the BMV to not having a fiscal program applicable to companies participating in the Capital Market. The goal is to make a journey through different exchanges worldwide, identifying markets that have a fiscal plan for the development of nations, in the end it is proposed that capital gains from listed companies, regardless of dividend taxation (tax Code), also support the economic development of Mexico.

Keywords

Securitize, capital market.

Introducción

Actualmente, los movimientos bursátiles que las bolsas de valores del mundo ejecutan a través del mercado formal, cuentan con diversos patrones de reproducción económica y cada uno de ellos le otorga características propias de su cultura financiera. En ese sentido es más fácil identificarlos como mercados propios de una región económica, en donde el soporte material de las relaciones económicas de mercado son las que prevalecen.

Como consecuencia, la principal aproximación teórica se establece con la corriente de economistas institucionalistas, con ello se comparte la idea de que el mercado de valores está institucionalizado, pero se hacen evidentes ciertos distanciamientos cuando plantean la existencia de múltiples mercados de valores y la posibilidad de que estos no posean límites perfectamente definidos, (Cava, 2007). En virtud de lo anterior, esta investigación abordó el siguiente problema: Actualmente a la Bolsa Mexicana de Valores (BMV) no le es aplicable un plan fiscal que grave a las empresas cotizantes en el Mercado de Capitales con el objeto de apoyar el desarrollo económico del país. De tal suerte que el objetivo general de la investigación fue el de proponer un plan fiscal, que aplique a las empresas cotizantes en el Mercado de Capitales de la Bolsa Mexicana de Valores, con el objeto de apoyar el desarrollo económico del país.

Como complemento del estudio, a continuación se describen los objetivos específicos de dicha investigación:

1. Identificar ciertas bolsas de valores del orbe internacional y su mecánica operativa.

2. Identificar aquellas bolsas de valores que apliquen impuestos dentro del mercado de capitales.

3. Interpretar los beneficios que traería a México aplicar una tasa que grave los excedentes de capital de las empresas cotizantes en el Mercado de Capitales de la BMV.

Por otra parte, se diseñaron tres preguntas de investigación que tienen la intención de responder a las necesidades de nuestros objetivos planteados:

1. ¿Cuál es la mecánica operativa de algunas bolsas de valores del mundo?

2. ¿Cuáles son las bolsas de valores en el mundo que aplican impuestos dentro del mercado de capitales?

3. ¿Qué beneficios traería a México aplicar una tasa que grave los excedentes de capital de las empresas cotizantes en el Mercado de Capitales de la BMV? Asimismo se consideró manejar una hipótesis condicional, que tendría la intención de apoyar al gobierno federal en todo lo relacionado al desarrollo económico, que año con año planea a partir del Decreto de Presupuesto de Egresos.

A saber: “Si a la Bolsa Mexicana de Valores se le aplicara un plan fiscal que grave a las empresas cotizantes en el Mercado de Capitales entonces se apoyaría al desarrollo económico del país”. El hecho de haber escogido a las empresas cotizantes en el Mercado de Capitales de la BMV como sujetos de estudio, fue por el hecho de que en este renglón, las ganancias de capital incluyen el aumento de valor que experimentan algunos instrumentos a partir de que su precio está asociado al tipo de cambio peso-dólar o a las Unidades de Inversión (UDIS).

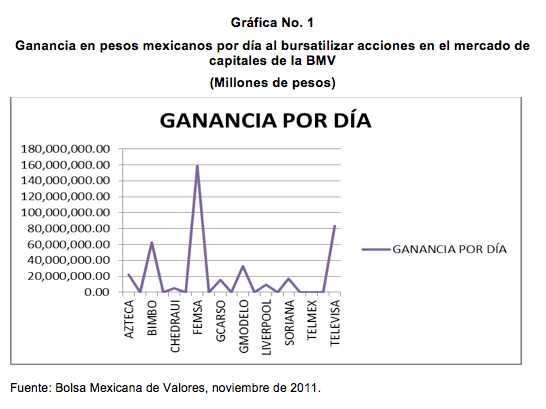

Este concepto es importante, ya que las ganancias de capital están exentas de pago del impuesto sobre la renta, mientras que los ingresos por intereses o dividendos sí son gravados por este concepto. Por supuesto, esto tiene efecto sobre el rendimiento efectivo que el inversionista obtiene y que según datos proporcionados por la BMV, las ganancias de capital de ciertas empresas ya rebasan los 180 millones de pesos diarios (Ver gráfica 1).

En resumen, si las ganancias de capital se diversifican en portafolios y estos a su vez tienen la facilidad de poder realizar depósitos provenientes de las ganancias de capital en otros países o en paraísos fiscales, mucho apoyaría al gobierno de México que estas empresas aporten una tasa impositiva mínima de sus ganancias para el desarrollo del país.

Las principales bolsas de valores del orbe

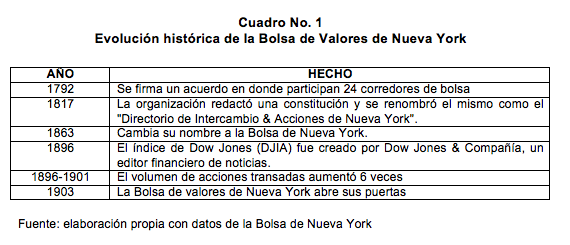

Actualmente, una de las instituciones más eficientes dentro del mercado de valores es la Bolsa de Valores de Nueva York (NYSE) que está localizada precisamente en la Ciudad de Nueva York, Estados Unidos de Norteamérica. Es la bolsa de valores más grande del mundo por su volumen de bursatilización en Dólares (USD) y tiene inscritos alrededor de 2,764 valores.

Es la cuarta bolsa de valores en el mundo en función de la inscripción de empresas con 3.200 compañías, por detrás de la Bolsa de Valores de Bombay, la Bolsa de Valores de Londres, y la del Nasdaq. Al 31 de diciembre del 2011, la capitalización combinada de todas las empresas inscritas en la Bolsa de Valores de Nueva York fue de $USD25 trillones.

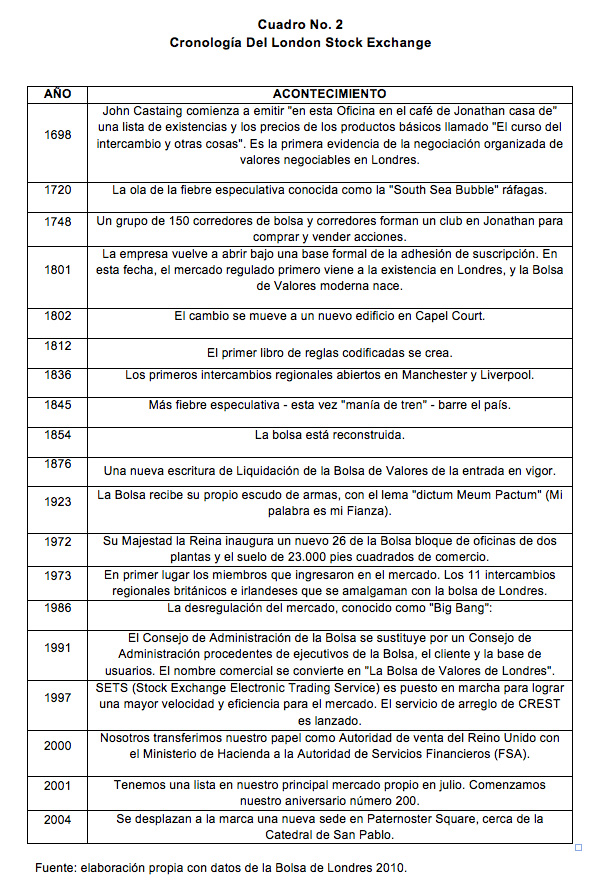

Asimismo, la Bolsa de Valores de Londres está en el corazón del mercado financiero mundial y es el hogar de algunas de las más grandes, exitosas y dinámicas empresas en el mundo. Esta Institución se ha basado en una larga historia de integridad, experiencia y conocimiento del mercado para convertirse en la mayor concentración de bolsas de valores internacionales.

La Bolsa de Valores de Londres es una de las bolsas más antigua del mundo y puede acreditar una historia de más de 300 años. Comenzó su vida en los cafés del siglo XVII en Londres; creció rápidamente para convertirse en institución financiera de la ciudad más importante. Durante los siglos siguientes, siempre ha liderado el camino en el desarrollo de un mercado fuerte y de valores bien regulados; en la actualidad se encuentra muy activa dentro del mercado de derivados mundial. (Ver Cuadro No. 2)

En el caso de Osaka, Japón, este es lugar de nacimiento para las operaciones de futuros: “Dojimakomekaisho”. El origen de las bolsas de valores se deriva de las épocas de Estado, cuando el cambio de cultivos de arroz y se estableció en Osaka, centro de la economía japonesa.

Cada prefectura creó sus propias bodegas en Osaka para el transporte y la preservación de su arroz (a ser gravado por el gobierno), y los vendían a los comerciantes. Uno de los comerciantes más famoso fue el “Yodoya”, que se basaba en la parte sur del área de Yodoyabashi.

Algunos comerciantes que poco a poco se reunieron para crear un solo mercado. Este mercado se denomina “Yodoya-Komeichi”, que fue el primer intercambio de valores en la nación. Más tarde, este mercado se trasladó a Dojima en 1697, llamado “Dojimakomekaisho”, que es un mercado físico a los intercambios de arroz. El papel de los mercados de valores es proporcionar un mercado para las transacciones de valores, para mejorar la liquidez de valores mediante la concentración de un gran volumen de oferta y la demanda en el mercado, para formar precios justos que reflejen adecuadamente la relación de suministro, demanda y distribuir dichos precios al público.

La Bolsa de Valores de Osaka (“OSE”) ofrece un mercado para las transacciones de valores, los valores relacionados con futuros y opciones con el objetivo de mantener las operaciones justas y buen fin de servir al interés público y proteger a los inversores.

En el caso de Brasil, la bolsa de valores más dinámica es la que se encuentra en Sao Paulo, que data de 1890, Los Índices de BOVESPA son indicadores del rendimiento de un conjunto de valores que muestran la apreciación de un grupo dado de acciones en el tiempo. Los precios de las acciones pueden variar debido a factores relacionados con la empresa misma, como por factores externos como el crecimiento del país, el empleo y los tipos de interés.

Por consiguiente, los valores de un índice dado pueden evidenciar conductas diferentes dentro del mismo período de tiempo, teniendo como resultado apreciaciones o depreciaciones.

A continuación se presentan los índices bursátiles de las bolsas de Brasil:

• Bovespa Index – Ibovespa • Brazil Index 50 – IBrX 50

• Brazil Index – IBrX

• Corporate Sustainability Index – ISE

• Telecommunication Sector Index – ITEL

• Electric Power Index – IEE

• Industrial Sector Index – INDX

• Valor Bovespa Index – IVBX-2

• Special Corporate Governance Stock Index – IGC

• Special Tag Along Stock Index – ITAG

• Mid-Large Cap Index – MLCX

• Small Cap Index – SMLL (Santos, 2002).

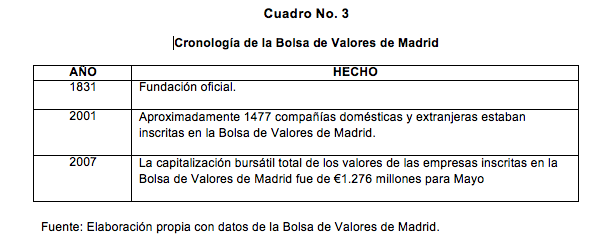

En el caso de la Bolsa de Valores de Madrid, y con el objeto de tener una secuencia lógica con relación a las demás bolsas aquí presentadas, a continuación se presenta el Cuadro No. 3, que describe tres fechas importantes, ya que es una bolsa que significa estabilidad dentro del mercado de valores europeo. A saber:

La Bolsa de Valores de Madrid es la bolsa más grande e internacional de toda España, superando a la Bolsa de Valores de Barcelona, Valencia y Bilbao.

En ellas se transan acciones como valores de renta fija y obligaciones convertibles. Los dueños de la Bolsa de Valores de Madrid son el grupo Bolsas y Mercados Españoles.

La Bolsa de Valores de Madrid está dentro de las 10 Bolsas de Valores más grandes del mundo, y junto a esto es una de las bolsas de valores más importantes para Latinoamérica, ya que ahí se transan acciones de empresas de esa región del continente americano.

Estructura de la Bolsa de Valores de Madrid

La reorganización del mercado financiero de España bajo la tutela del Mercado de Valores Español incluyen las bolsas de valores, los mercados de derivados, y mercados de rentas fijas. Comerciando a través del sistema electrónico transaccional español SIBE, que maneja más del 90% de las transacciones.

Principales Índices de la Bolsa de Valores de Madrid

El Índice General de la Bolsa de Valores de Madrid (IGBM) es índice principal de la mencionada Bolsa de Valores y representa sectores de la construcción, servicios financieros, comunicaciones, consumo, bienes intermedios, energía, y el mercado de servicios.

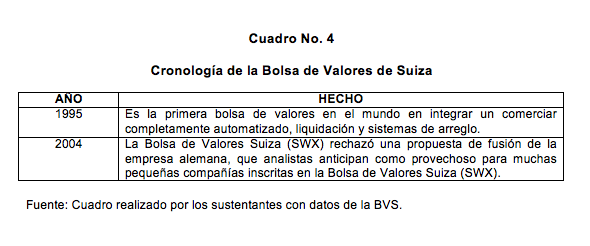

El IBEX-35 es un índice de capitalización compensado que comprende las 35 acciones de mayor nivel de liquidez y con mayor continuidad de transacciones del mercado español, y es la referencia para la Bolsa de Valores de Madrid. La Bolsa de Valores de Madrid también ofrece el Índice FTSE-Latibex, un mercado europeo para acciones latinoamericanas; y el Índice Ibex Nuevo Mercado para empresas emergentes, (Santos, 2002). Tocante a la Bolsa de Valores Suiza, se tiene que su evolución se remite únicamente a dos fechas como se presenta a continuación en el Cuadro No. 4:

Principales Índices de la Bolsa de Valores de Suiza SWX

La Bolsa de Valores Suiza SWX está ubicada en Zúrich. Esta bolsa de valores aparte de operar con acciones negocia con bonos gubernamentales y derivados tales como opciones. El principal índice de mercado de la Bolsa de Valores Suiza SWX es el SMI, el Índice de Mercado Suizo. El índice consiste en las 20 acciones más significativas basado en la capitalización bursátil libre.

La Bolsa de Valores Suiza (SWX) es copropietaria del Eurex, la bolsa de futuros y derivados más grandes del mundo junto con su socio alemán la Deutsche Bórse. La Bolsa de Valores Suiza (SWX) tiene un índice llamado el Índice de Mercado Suizo (SMI) y comprende un máximo de las treinta empresas más grandes y al mismo tiempo la más líquidas, grandes y de medio-tapa SPI (Jiménez, 2005). Durante la década de 1920, cuando los negocios prosperaban en Estados Unidos, la agricultura entraba en recesión. En lo que respecta a la situación europea, la hiperinflación se apoderó de la economía alemana, no pudiendo pagar las enormes reparaciones de guerra impuestas tras la primer Guerra Mundial.

En otros países los conflictos sociales iban en aumento, (Lawrence, 2007). Evolución de las bolsas en Estados Unidos: Cuando los precios de las acciones se desmoronaron en Wall Street en 1929, los bancos estadounidenses empezaron a exigir el pago de los préstamos que habían concedido a otros países, al igual que a personas individuales que no podían devolverlos. Al mismo tiempo, aquellas personas que tenían depositado el dinero en los bancos perdieron la confianza y empezaron a retirarlo. Al no tener dinero para devolver los depósitos, muchos bancos empezaron a quebrar. La escasez de dinero implicaba que había menos dinero para invertir en las industrias y menos dinero para comprar productos agrícolas e industriales. En 1932 la mayor parte de los bancos de Estados Unidos habían tenido que cerrar. La crisis provocó grandes tasas de desempleo y desocupación: catorce millones de personas en Estados Unidos, seis en Alemania y tres en el Reino Unido.

En Australia la tasa de desempleo era incluso mayor que en Estados Unidos y el Reino Unido juntos. Se estima que la quinta parte de la población británica vivía por debajo del umbral de pobreza a mediados de la década de los años 30. La elección para presidente de Franklin D. Roosevelt y el establecimiento del New Deal en 1932 permitió recuperar la confianza en Estados Unidos y marcó el principio del fin de la Depresión. Sin embargo, en Alemania, la desaparición de la financiación exterior a principios de la década de 1930 y el consiguiente aumento de las dificultades económicas, dieron lugar a la aparición del nazismo y la llegada al poder de Adolf Hitler.

En otros países, aparecieron grupos políticos de tendencia fascista o totalitaria que acabaron por triunfar amparados relativamente en la estela de la Gran Depresión. En muchos países la Gran Depresión provocó un cambio en las actitudes políticas y en la actuación de los gobiernos a favor de medidas promotoras del estado del bienestar. Pero la Gran Depresión también creó las condiciones para que estallara la II Guerra Mundial. El New Deal (en inglés, ‘Nuevo Reparto’ o ‘Nuevo Trato’), nombre que recibió la política económica y social aplicada en Estados Unidos por el presidente Franklin Delano Roosevelt a partir de 1933, y concretamente las medidas innovadoras adoptadas desde ese año hasta 1938, para contrarrestar los efectos de la Gran Depresión. Asimismo, ha sido denominado así el periodo de la historia estadounidense transcurrido durante los dos primeros mandatos presidenciales de Roosevelt, incluido parte del tercero, desde 1933 hasta que en 1941 el país entró a combatir en la II Guerra Mundial (Cava, 2003). Cuando la Bolsa de valores se hundió en 1929, los depositantes temieron que los bancos quebraran y se apresuraron a retirar sus fondos en efectivo, lo que llevó a la ruina a muchas entidades bancarias.

Una imagen común de dicha situación era ver un grupo de depositantes que rodea el Merchants Bank de Passaic (Nueva Jersey). Cuando comenzó a aplicarse el New Deal, se creó la Federal Deposit Insurance Corporation para garantizar los depósitos no superiores a 100.000 dólares y favorecer la estabilidad del sector bancario. En cuanto a los indicadores financieros DOW JONES Creado en 1883 por los periodistas Charles Henry Dow y Eduard D. Jones. En un inicio era tomar las 12 empresas que componían la bolsa en ese momento sumar sus valores de negociación y dividir por doce, este promedio servía para adaptar el mercado, ahora se tienen en cuenta las 30 empresas inscritas en la bolsa para el promedio del mercado. El NASDAQ es mercado electrónico más grande existente en el mundo, a su vez tiene tres indicadores Nasdaq Composite Index, Nasdaq 100 Index y Nasdaq 100 finantial Index. S&P 500 Índice que incorpora el comportamiento promedio del precio de 500 acciones de la bolsa de valores de Nueva York. Nasdaq OMX PHLX (anteriormente la Bolsa de Filadelfia y conocido como el PHLX para abreviar). Fundada en 1790, surge en ella el intercambio de las solicitudes del estatuto de antigüedad en la mayor Bolsa de Nueva York. El PHLX dispone electrónicos e híbrido basado en el comercio de acciones, opciones, y el comercio de futuros, así como los servicios de compensación.

El intercambio de oficios unas 7.000 acciones y 2.600 opciones de acciones. En 1885, un grupo de empresarios de Cincinnati se reunieron para la subasta de las acciones de un puñado de empresas locales. Al igual que sus contrapartes en Filadelfia, Boston y otras ciudades habían hecho, estos primeros comerciantes vieron la oportunidad de beneficiarse de su proximidad a determinadas empresas en rápida expansión. La Bolsa de Valores de Cincinnati (CSE) floreció junto con la economía de EE.UU. y, a diferencia de muchos otros mercados regionales, sobrevivió a la depresión y los años de guerra. En 1975, las enmiendas a la Ley de 1934 de Bolsa y Valores alientan la utilización de las nuevas herramientas de procesamiento de datos y técnicas de comunicación en la industria de valores. Al año siguiente, la CSE se comprometió a una de las innovaciones más importantes en la historia de los intercambios de la subasta, que fue la sustitución del piso de la negociación centralizada física con un concepto totalmente nuevo: un geográficamente disperso piso de comercio electrónico.

En combinación con la introducción del primer sistema de especialistas en competencia, el resultado fue un intercambio único, cuyas contribuciones incluyen la ejecución automática de pedidos de los clientes y la liquidez de los mercados. Estos cambios han llevado a los precios al cliente mejorado, un hecho que ha sido formalmente reconocido en un informe de Bolsa y Valores de la Comisión. Hoy en día, la Bolsa tiene su sede en el distrito financiero de Chicago, hogar de muchos de sus miembros. Sin embargo, la sustitución de un piso de negociación física con una red electrónica que significa que todos los miembros reciben exactamente la misma eficacia y puntualidad en la difusión de presupuesto, la negociación y elaboración de informes comerciales, independientemente de dónde estén ubicadas: cruzando la calle o en todo el país, el de Cincinnati es ahora la central local de todo el mundo (Alexey, 2005).

Evolución y funcionamiento de la bolsa de valores en México

En lo que se refiere a la fecha exacta en que nace la Bolsa Mexicana de Valores parece haber varias opiniones. Sin embargo en Junio de 1895 aparece registrada como sociedad anónima la bolsa de México, con capital de $40,000. No obstante ya existía la denominada Bolsa Nacional de México que terminó fusionándose con la Bolsa de México.

Sin embargo el sistema de selección para ingresar a la bolsa, el distinto procedimiento de operación y otra serie de circunstancias, hicieron que se formase otro grupo de corredores, que se estableció en la calle de Palma y que regenteo don Miguel Calapiz. La deficiente organización que se dio a la Bolsa de México, contrastando con las facilidades que se daban para operar en el local de la calle Palma, adjudicaron el triunfo a quienes se congregaron en ese último lugar.

Poco a poco fue perdiendo interés y el moviendo se redujo. En 1902 el mercado bursátil se recuperó de manera intermitente: mejoraron las condiciones (Lagunilla, 1973). La Bolsa Mexicana de Valores, S.A.B. de C.V. es una entidad financiera, que opera por concesión de la Secretaría de Hacienda y Crédito Público, con apego a la Ley del Mercado de Valores. Derivado del seguimiento de las tendencias mundiales y de los cambios que se han dado en la legislación, la BMV concluyó con el proceso de desnaturalización, convirtiéndose en una empresa cuyas acciones son susceptibles de negociarse en el mercado de valores bursátil, llevando a cabo el 13 de junio de 2008 la Oferta Pública Inicial de sus acciones representativas de su capital social.

La Bolsa Mexicana de Valores (BMV), foro en el que se llevan a cabo las operaciones del mercado de valores organizado en México, tiene por objeto el facilitar las transacciones con valores, procurar el desarrollo del mercado, fomentar su expansión y competitividad, a través de las siguientes funciones:

• Establecer los locales, instalaciones y mecanismos que faciliten las relaciones y operaciones entre la oferta y demanda de valores, títulos de crédito y demás documentos inscritos en el Registro Nacional de Valores (RNV), así como prestar los servicios necesarios para la realización de los procesos de emisión, colocación e intercambio de los referidos valores.

• Proporcionar, mantener a disposición del público y hacer publicaciones sobre la información relativa a los valores inscritos en la BMV y los listados en el Sistema Internacional de Cotizaciones de la propia Bolsa, sobre sus emisores y operaciones que en ella se realicen.

• Establecer las medidas necesarias para que las operaciones que se realicen en la BMV por las casas de bolsa, se sujeten a las disposiciones que les sean aplicables.

• Expedir normas que establezcan estándares y esquemas operativos y de conducta, que promuevan prácticas justas y equitativas en el mercado de valores, así como vigilar su observancia e imponer medidas disciplinarias y correctivas por su incumplimiento, obligatorias para las casas de bolsa y emisoras con valores inscritos en la BMV.

Las empresas que requieren recursos (dinero) para financiar sus operaciones o proyectos de expansión, pueden obtenerlo a través del mercado bursátil, mediante la emisión de valores (acciones, obligaciones, papel comercial, etc.) que son puestos a disposición de los inversionistas (colocados) e intercambiados (comprados y vendidos) en la BMV, en un mercado transparente de libre competencia y con igualdad de oportunidades para todos sus participantes. Para realizar la oferta pública y colocación de los valores, la empresa acude a una casa de bolsa que los ofrece (mercado primario) al gran público inversionista en el ámbito de la BMV. De ese modo, los emisores reciben los recursos correspondientes a los valores que fueron adquiridos por los inversionistas. Una vez colocados los valores entre los inversionistas en el mercado bursátil, pueden ser comprados y vendidos (mercado secundario) en la BMV, a través de una casa de bolsa.

La Bolsa Mexicana de Valores es el lugar físico donde se efectúan y registran las operaciones que hacen las casas de bolsa. Los inversionistas compran y venden acciones e instrumentos de deuda a través de intermediarios bursátiles, llamados casas de bolsa. Es muy importante recalcar que la BMV no compra ni vende valores. El público inversionista canaliza sus órdenes de compra o venta de acciones a través de un promotor de una casa de bolsa. Estos promotores son especialistas registrados que han recibido capacitación y han sido autorizados por la CNBV.

Las órdenes de compra o venta son entonces transmitidas de la oficina de la casa de bolsa al mercado bursátil a través del sofisticado Sistema Electrónico de Negociación, Transacción, Registro y Asignación (BMV-SENTRA Capitales) donde esperarán encontrar una oferta igual pero en el sentido contrario y así perfeccionar la operación. Una vez que se han adquirido acciones o títulos de deuda, se puede monitorear su desempeño en los periódicos especializados, o a través de los sistemas de información impresos y electrónicos de la propia Bolsa Mexicana de Valores, así como en el SIBOLSA.

¿Cuál es la importancia de una bolsa de valores para un país?

Las bolsas de valores de todo el mundo son instituciones que las sociedades establecen en su propio beneficio. A ellas acuden los inversionistas como una opción para tratar de proteger y acrecentar su ahorro financiero, aportando los recursos que a su vez permiten, tanto a las empresas como a los gobiernos, financiar proyectos productivos y de desarrollo, que generan empleos y riqueza.

Las bolsas de valores son mercados organizados que contribuyen a que esta canalización de financiamiento se realice de manera libre, eficiente, competitiva, equitativa y transparente, atendiendo a ciertas reglas acordadas previamente por todos los participantes en el mercado.

En este sentido, la BMV ha fomentado el desarrollo de México, ya que, junto a las instituciones del sector financiero, ha contribuido a canalizar el ahorro hacia la inversión productiva, fuente del crecimiento y del empleo en el país. Instrumentos Bursátiles:

a) Mercado de Capitales

• Las acciones

El rendimiento para el inversionista se presenta de dos formas:

• Dividendos que genera la empresa: (las acciones permiten al inversionista crecer en sociedad con la empresa y, por lo tanto, participar de sus utilidades).

• Ganancias de capital: que es el diferencial (en su caso) entre el precio al que se compró y el precio al que se vendió la acción.

b) Mercado de Deuda

1. Deuda gubernamental.

2. Deuda a corto plazo.

3. Deuda a mediano plazo.

4. Deuda a largo plazo (Santos, 2002).

Como se pudo observar las bolsas de valores en el mundo han sufrido cambios significativos a lo largo de la historia; sin embargo el movimiento globalizador ha puesto mayor atención en aquellos países que como México, desean hacer cambios fiscales dentro de las ganancias de capital en el mercado de valores, con el fin de integrar algún tipo de gravamen a las ganancias de capital de aquellas empresas que cotizan en el mercado de valores.

Breve bosquejo de los impuestos aplicados al capital en diversos países del mundo

Partiendo desde el inicio, la palabra impuesto tiene su origen en el término latín impositus. El concepto hace referencia al tributo que se exige en función de la capacidad económica de los obligados a su pago. (Suárez, 2007). Los principales impuestos a pagar por los individuos y las corporaciones que operan en México y, en algunos casos, las empresas extranjeras, son los aplicables por parte del gobierno federal.

Los gobiernos estatales y municipales tienen más competencias en materia fiscal limitada y no están autorizados a recaudar impuestos sobre la renta empresarial en general, y algunos empleadores fiscales de los Estados sobre los sueldos y honorarios profesionales pagados por ellos.

Los principales impuestos son los siguientes: Impuestos Federales

1. Impuestos sobre la renta 2010 (30%)

2. Impuesto sobre el valor agregado (16%)

3. Importación e impuestos a la exportación

4. Impuestos sobre nómina, principalmente el 2.5% de impuestos sobre sueldos, seguridad social y las contribuciones al Fondo Nacional de Vivienda de los trabajadores.

Por otro lado, existe un impuesto nuevo en México llamado Impuesto Empresarial a Tasa Única (IETU), cuya similitud radica en el hecho de que, el Impuesto sobre la Renta es un gravamen que casi tiene el mismo destino, sin embargo en América, por lo menos los países desarrollados no lo tienen dentro de su programa fiscal, a diferencia de los países en desarrollo como Brasil. En el caso de la Unión Europea y Asia, el IETU, es un impuesto que se grava bastante bajo con excepción de Frankfurt, Alemania, en donde el impuesto llega a dos dígitos incluso al 50% tratándose de herencias. En lo que corresponde al Impuesto sobre la Renta (ISR), casi en todos los continentes los impuestos fluctúan entre el 25% y el 33% aplicable a ganancias de capital, regalías, empresas extranjeras, etcétera.

Existe en este caso una excepción que es Suiza, en donde el ISR, es aplicable en un 9%, pues en general este país tiene un esquema fiscal para las empresas residentes con impuestos muy bajos y por tanto los incentivos fiscales casi no existen para los entes económicos de ese país. Finalmente, se presentan a continuación aquellos impuestos atípicos dentro de los continentes del ámbito internacional, en donde destacan muchos de ellos, diseñados para México como por ejemplo el impuesto a la nómina y algunos otros que hay que destacar como es el hecho de gravar las ganancias de capital.

Propuesta de programa fiscal para gravar las ganancias de capital dentro de la bolsa mexicana de valores

Una vez hecho de los impuestos en los países que registran una política fiscal parecida o diferente a México, abordamos el tema de los Mercados de Capitales Internacional, que nos ha demostrado que la inversión en dichos mercados deja ganancias muy elevadas sin aportar un impuesto como tal para el desarrollo de la comunidad.

Es un hecho que en países como el nuestro, no se tiene una captación de recursos suficiente para poder promover el desarrollo y crecimiento del territorio, tomando en cuenta que existen impuestos nuevos que intentan cubrir dichas necesidades con el aumento de porcentaje hacia las personas físicas o morales de México.

De esta manera es como surge la propuesta de una tasa impositiva para las ganancias de inversión en los Mercados de Capitales; en el caso de México se hace énfasis a las empresas que invierten en la Bolsa Mexicana de Valores ya que las inversiones que se hacen y las ganancias que se obtienen en dicha entidad no tienen ninguna retribución hacia la sociedad, por ejemplo para elevar su calidad de vida. Con base en los estudios previos, se llegó a la conclusión de proponer una tasa impositiva para dichas ganancias en la cual se analizaron todas aquellas empresas que cotizan a diario dentro de la Bolsa Mexicana de Valores.

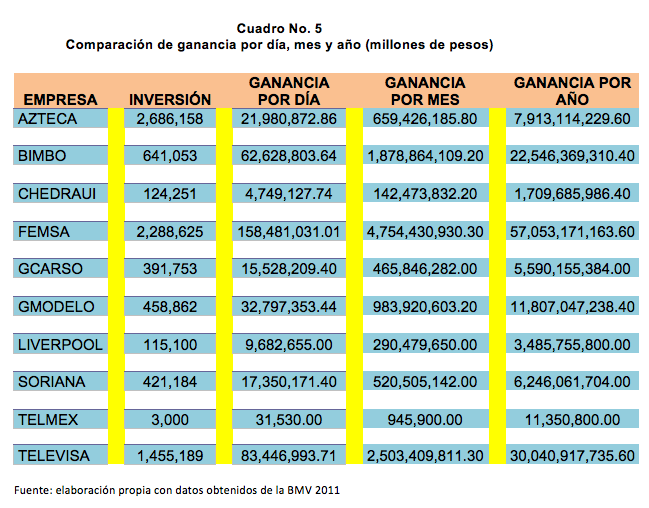

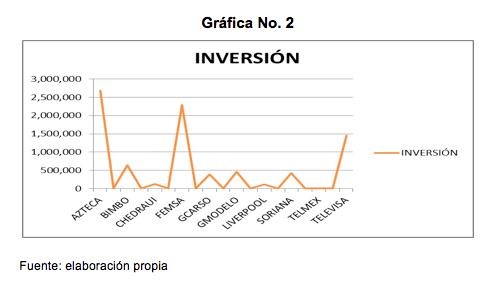

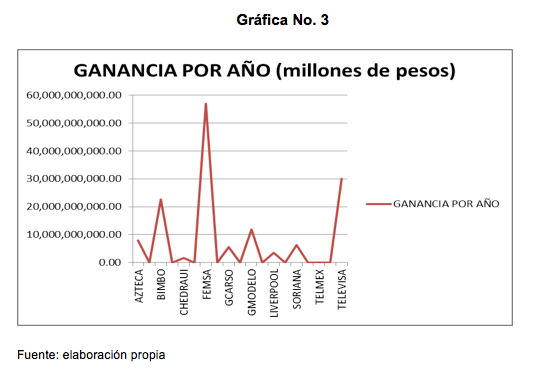

Cabe mencionar que para este caso, se tomó la decisión de estudiar una muestra de diez de ellas para poder efectuar el análisis, así como la proyección de las ganancias que estas obtienen. Asimismo es necesario considerar que son empresas conocidas por la mayoría de la comunidad financiera, ya que en los cuadros que se anexan a continuación, se ubican ciertos datos de la fuente directa y se hace una proyección de cuánto sería la ganancia obtenida si la situación de la bolsa fuera como se propone en este estudio: el gravar las ganancias de capital dentro del Mercado de Valores.

Las empresas que se escogieron además de que cotizan a diario, también se tomaron en cuenta por las series en las que invierten; por mencionar un ejemplo, la empresa Bimbo y grupo Carso invierten en series tipo A y su inversión es muy elevada, por lo que la ganancia o utilidad que se obtiene siempre es elevada. En el Cuadro No. 5 se reflejan aquellas empresas que cotizan en la Bolsa Mexicana de Valores, de las que se tomó la muestra para poder explicar cómo es que surge la necesidad de poner una tasa impositiva a todas estas ganancias extraordinarias que se obtienen por sus inversiones. Amén de observar detalladamente en qué series son las que invierten y la ganancia que obtienen diario, así como sus principales indicadores.

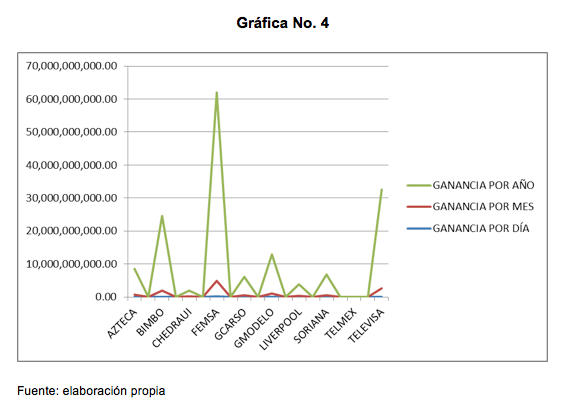

De los datos obtenidos en el cuadro No. 5 en el cual se reflejan las empresas que cotizan diariamente en montos elevados, se hizo un ejercicio para obtener la ganancia por año, es decir se multiplica por 12; de ahí las siguientes gráficas números 2, 3 y 4:

De lo anterior, a continuación se hace el cálculo del Impuesto que podrían pagar a la Federación:

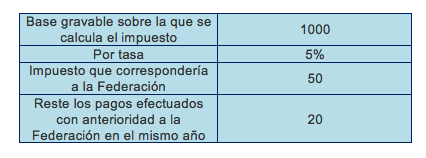

La cantidad máxima que deberán pagar es la que se calcule con la tarifa y tabla indicados en los artículos 113 y 114 de la Ley del Impuesto sobre la Renta. En este caso al comparar dicha cantidad con la que correspondería a la Federación, resulta que aquella es menor por lo que es la que deberá pagar únicamente a la Federación, sin que deba pagar cantidad alguna al SAT.

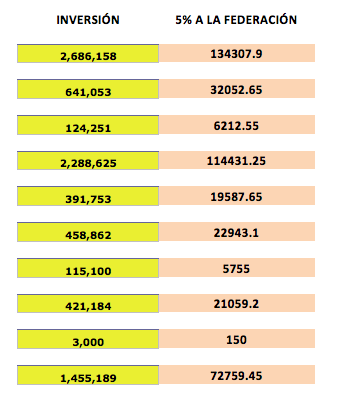

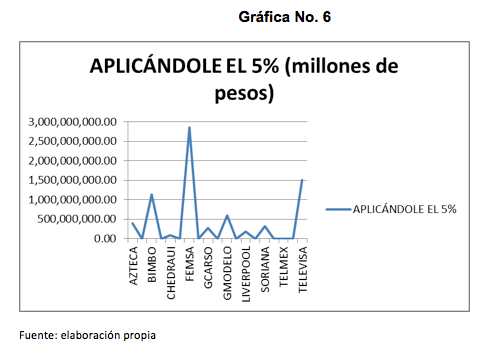

Como se puede observar se pagará el 5% de acuerdo a los artículos 113 y 114 de la ley del ISR entonces aplicándolo a la inversión que se está haciendo quedaría de la siguiente manera:

Si solo se paga el 5 % sobre la inversión se puede intuir que es muy poco el impuesto que se está pagando, sin embargo las ganancias que se obtienen al invertir en la bolsa, son mucho más grandes que la inversión y la Ley del Impuesto sobre la Renta, menciona que hay que pagar o enterar un impuesto sobre aquella ganancia que se obtenga.

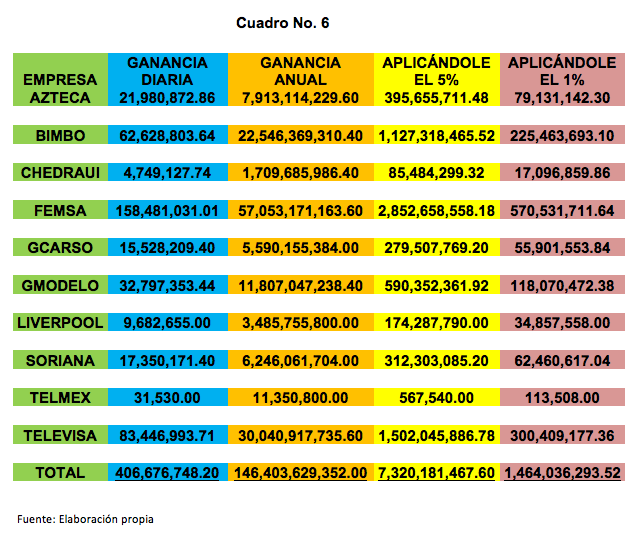

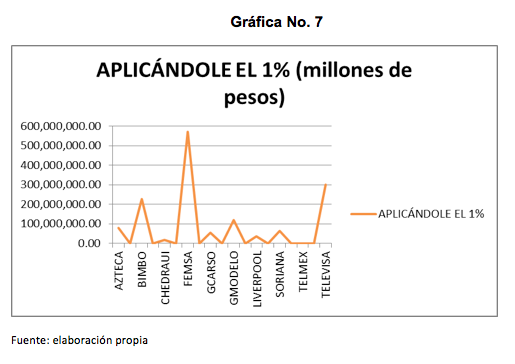

Por el contrario si se aplicara este 5% no a la inversión sino a la ganancia que se obtiene, la recaudación del impuesto sería más viable ya que aunque se haya pagado impuesto por esas ganancias que se invirtieron, al final se vuelve a presentar una ganancia y la pregunta sería ¿qué pasa con esta última? pues ya no paga impuesto. Por lo tanto observemos en el cuadro No. 6 ¿qué pasaría si solamente se aplicara el 1% sobre las ganancias de las empresas pudientes de México?

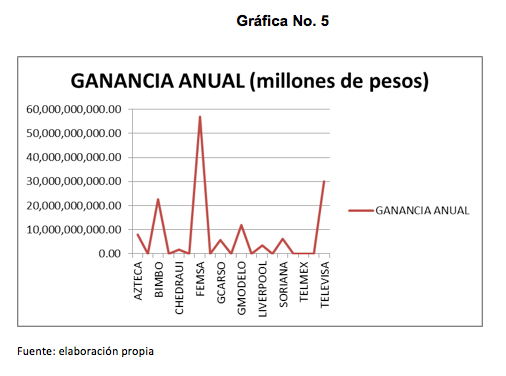

Como se demuestra a continuación, la ganancia que obtienen las principales empresas cotizantes en el Mercado de Capitales de la Bolsa Mexicana de Valores, son cifras sumamente elevadas, por lo que la gráfica No. 5 podría comprobar nuestra hipótesis de trabajo en el sentido de que: Si se proyecta un programa fiscal para la aplicación de un nuevo impuesto a las empresas que cotizan en el Mercado de Capitales de la Bolsa Mexicana de Valores, entonces dichas contribuciones se verían reflejadas en el desarrollo social del país.

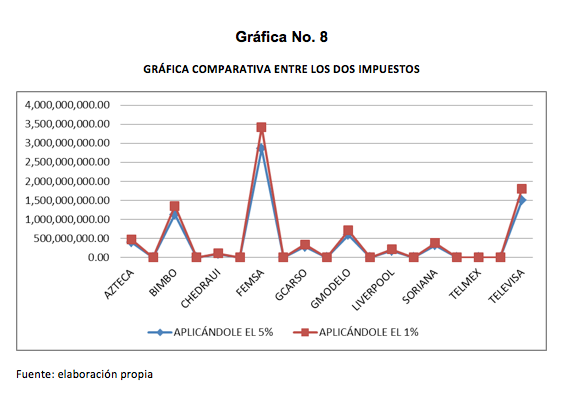

Esto lo podemos sugerir ya sea con el 1% de tasa aplicable o con el 5% (gráficas números 6, 7 y 8); tomando en cuenta la Misión de la Bolsa Mexicana de Valores que a la letra dice: “Ofrecer servicios integrales para la operación y el desarrollo de los mercados financieros soportados en su capital humano y en tecnología de vanguardia, buscando siempre incrementar el valor para nuestros accionistas y siendo solidarios con el desarrollo del país” (BMV, 2012).

Si se obtiene la ganancia proyectada en este análisis, los recursos podrían utilizarse en el desarrollo del país, apoyando acciones de tipo ecológico, social o económico.

Cabe mencionar que también esta propuesta surge del estudio hecho a algunos países que llevan esta dinámica de apoyo al desarrollo de su economía, a través de una tasa impositiva aplicable a las empresas que invierten en el mercado de capitales y que a continuación se describen: En el caso de Rusia, nos muestra que la tasa del impuesto sobre las ganancias corporativas es actualmente del 20% (reducción del 24% en 2008). De esta cantidad, el 2% se paga al gobierno central, y el resto se abona al gobierno regional.

Los gobiernos regionales tienen la facultad de reducir el elemento regional hasta un 4%. Por tal motivo, nos da una visión de que si se puede cobrar una tasa impositiva, sobre las ganancias de los dividendos que entran en inversión en la Bolsa Mexicana de Valores. Un caso similar es Tailandia en donde la tasa del impuesto de sociedades es del 30%, pero puede ser reducido al 20% o 25% para algunas empresas tailandesas, las cuales cotizan en la Bolsa de Valores de Tailandia antes del 31 de diciembre de 2009. Para pequeñas y medianas empresas con un capital pagado de menos de 5 millones THB, una tasa de 0% se aplica en el primer THB 150.000 de Utilidades netas de pasivos, el 15% de THB 150.001 a 1 millón de THB Utilidades netas de pasivos, y la tasa de un de 25% se aplica sobre las utilidades netas de más de un millón THB, pero no superior a 3 millones THB.

Otro modelo que amplía la visión sobre este tipo de tasa impositiva es Sudáfrica; en su capital Johannesburgo el tipo del impuesto normal que las empresas tributan es del 28% (reducción del 29% en 2008), con un 10% adicional “STC” (Impuesto de Sociedades Secundaria). Impuesto que grava los dividendos netos (dividendos pagados, menos los dividendos recibidos). En el caso de la doble imposición, esta se evita mediante la concesión de un crédito a las empresas para los dividendos percibidos de las empresas de África del Sur que ya han sido objeto de STC; en consecuencia, el STC es efectivamente impuesto a la distribución de los beneficios operativos. Como ejemplo del funcionamiento del STC, una compañía regularmente distribuye un tercio de sus beneficios después de impuestos, que están sujetas a una tasa efectiva de impuestos de menos de 33%, registrado para apoyo al gobierno. Sin embargo, a partir de 1 de octubre 2007, Impuesto de Sociedades Secundarias (STC) se redujo del 12.5% al 10% y amplió la base imponible a la espera de su sustitución por un impuesto sobre los dividendos en 2011.

La tasa de impuesto para las corporaciones que cotizan en Johanesburgo a partir del año 2000, está tipificada con una tasa más baja, es decir del 15% que se aplica a la primera cotización de R100,000 de la renta imponible. En el presupuesto 2003, el umbral para las pequeñas empresas a beneficiarse de la tarifa más baja fue resucitado de entre 3 millones de dólares en ingresos a 5 millones de Rand. Finalmente, el Mercado de Capitales de la Bolsa Mexicana de Valores de México, tiene a su merced una serie de movimientos bursátiles que permitirían cumplir con la misión de la misma bolsa y que de acuerdo a las ganancias de capital provenientes de las inversiones en juego, el escenario de desarrollo mexicano se vería bastante beneficiado con el diseño de un gravamen que de ninguna manera mermaría el capital social de las empresas cotizantes.

CONCLUSIONES

El objetivo fundamental de este trabajo es el de proponer al gobierno mexicano, una tasa impositiva a las ganancias obtenidas dentro de la Bolsa Mexicana de Valores, particularmente en el Mercado de Capitales, pues es una inquietud latente el hecho de que en la actualidad las empresas emisoras en este mercado, sólo tienen tipificado un gravamen que es el aplicado a los dividendos por acción; sin embargo tomando como base el apoyo que otros países reciben de las empresas que cotizan en bolsa y tomando en cuenta que México requiere de más solidaridad por parte de dichas emisoras, se concluye que, si fuera aplicable una tasa impositiva para las ganancias de capital, entonces se podrían destinar esos recursos para el desarrollo sustentable del país, por ejemplo.

Así, pues la aportación principal de este trabajo consiste en especificar el porqué es conveniente que se lleve a cabo tal impuesto, fundamentado en estudiar diversos comportamientos de otras bolsas en el mundo, así como llevar a cabo un estudio de los impuestos que se tributan en dichos países por parte de las empresas que cotizan diariamente en sus mercados, de donde se concluye que sí es posible apoyar al erario federal a través de un nuevo impuesto, que de acuerdo a los cálculos que aquí se presentaron, no afecta de manera significativa las ganancias de capital, que año con año reciben las empresas más pudientes de la Bolsa Mexicana de Valores.

En paralelo a poder reformar la Ley del Mercado de Valores de México, es indispensable reformar otras leyes como la del Impuesto sobre la Renta, pues ello contribuiría a la eficiente planeación del desarrollo del país, con base en estrategias específicas para los grupos vulnerables del país. En la actualidad aún y cuando algunos de los países del orbe tienen bolsas de valores soportadas por capitales de grandes alcances, de todos modos existe un apoyo por parte de las emisoras hacia el gobierno, a través de sus ganancias de capital, pues dichos países a pesar de ser de corte capitalista, están ciertos que al darles oportunidad de obtener beneficios con su capital en su territorio, esta acción debe ser correspondida por medio de un impuesto.

En correspondencia con las preguntas de investigación que fueron establecidas al inicio para este trabajo, se confirma que en el mercado global, sí existen bolsas de valores que aplican un impuesto extraordinario a las ganancias de capital, como un apoyo solidario que hacen las empresas cotizantes hacia el gobierno que les da cobijo. Po otro lado, en efecto se hace necesaria la reforma de ley correspondiente al Mercado de Valores, en donde se tipificaría la innovación de este impuesto administrado por la Secretaría de Hacienda y Crédito Público.

Como parte de los beneficios que traería la aplicación de este nuevo impuesto, se ejemplificó con un solo detalle en esta investigación, que tan solo la aplicación de una tasa del 1% hacia las ganancias de capital de las empresas emisoras en el Mercado de Capitales, se obtendría un apoyo considerable para el desarrollo del país. Cuáles pueden ser las líneas futuras de investigación, como extensión natural de la presente investigación: el estudio comparativo de las inversiones y ganancias que hacen y obtienen las empresas, pero con la reforma de ley correspondiente. En resumen, aún queda mucha investigación por desarrollar con el tema que aquí se trató ya sea en el rubro de frenar el enriquecimiento de las emisoras del mercado o en el de para impulsar el desarrollo de un país emergente como el nuestro.

Bibliografía

1. Agudo, A., (2007) Mercados Financieros I, Análisis y gestión de valores Bursátiles, BMV, México.

2. Bolsa Mexicana de Valores (2012). “Acerca de la BMV – Misión, Visión, Valores”. Accesible en: (http://bmv.com.mx/wb3/wb/BMV/BMV_acerca_de_la_bmv)

3. Cava casa vendedora (2009), Boletín bursátil, México

4. Dacio, J., (2005) Administración financiera II, CECSA, México.

5. De la Loma, A., (2005) Las voces de los maestros de los mercados financieros, El Caballito, México.

6. De la Loma, A., (2005) Instrumentación y Gestión de los valores anotados en cuenta, McGraw Hill, México.

7. Díaz, R., (2008) Formulación de proyectos, M.G., ESAP, Bogotá.

8. González B., Díaz J. y Vengas F. (2008) Cobertura con Futuros de Títulos de Capital” Momento Económico, Número 120, México.

9. Jiménez, (2005) La Bolsa Mexicana de Valores y sus operaciones.

10. Santos J. et al, (2002) La Bolsa, análisis, funcionamiento y estrategias de inversión, Editorial, Mc Graw Hill, México.

11. Lagunilla, A., (2010) Bolsa Mexicana de Valores 1895-1933, México

12. Lawrence, G., (2006) Impuestos en continente asiático, Cal y Arena, México.

13. López, J., (2008) Los Mercados de Valores: Organización y Funcionamiento, El Ateneo, México.

14. Pascual, (2003) Los mercados de valores, Barcelona España.

15. Sarnoff P. – Livermore J. (2006) Ley de la especulación, Porrúa Hnos., México.

16. Rojo, J., (2007) Los Mercados de Valores: Organización y Funcionamiento, McGraw Hill, México.

17. Santos, (2006) Mercado de valores y de capitales, Porrúa, México

18. Suárez D, (2007) Globalización y liberalización financiera, Norma, México.

19. Terez, J., (2009) Régimen Jurídico de los Mercados de Valores y de las Instituciones de Inversión Colectiva, BMV, México.