DOI: https://doi.org/10.22201/fesc.20072236e.2020.11.21.1

MSMEs in the automotive sector in Mexico, based on global value chains under the T- MEC

Eduardo Chavez Cruz

Universidad La Salle Nezahualcóyotl

echavez@ulsaneza.edu.mx

Carlos Alberto Guerrero San Juanico

Universidad La Salle Nezahualcóyotl

cguerrero@ulsaneza.edu.mx

Omar García Jiménez

Tecnológico de Estudios Superiores del Oriente del Estado de México

omar.garcia@tesoem.edu.mx

Resumen

El objetivo del documento es analizar la participación de las MiPyMEs de México del sector automotriz en el T-MEC. El documento se integra como sigue: se presenta la introducción; se menciona el método utilizado; se describe la apertura comercial de México, la evolución del TLCAN al T-MEC, la balanza comercial de Estados Unidos, el marco teórico y empírico de las cadenas globales de valor y la participación de las MiPyMEs en el T-MEC; se presentan los resultados y la discusión; por último, se mencionan las conclusiones y futuras líneas de investigación.

Palabras clave: cadena de valor, MiPyMEs, sector automotriz, T-MEC.

Abstract

The objective of the document is to analyze the participation of the Mexican SMEs in the automotive sector in the T-MEC. The document is integrated as follows: the introduction is presented; the method used is mentioned; Mexico’s trade liberalization, the evolution of NAFTA to the T-MEC, the trade balance of the United States, the theoretical and empirical framework of global value chains and the participation of MSMEs in the T-MEC are described; results and discussion are presented; Finally, the conclusions and future lines of research are mentioned.

Key words: value chain, MSMEs, automotive sector, T-MEC.

INTRODUCCIÓN

Los cambios experimentados en el mundo motivados, entre otros, por las guerras comerciales, el proteccionismo económico, la reconfiguración de los sistemas productivos, la reterritorialización de la industria y la reducción de los ciclos tecno – económicos; hacen necesario el análisis de las dinámicas globales, en las cuales las empresas mexicanas se encuentran insertas. De forma particular, los retos de las Micro, Pequeñas y Medianas Empresas (MiPyMEs) en el marco del T-MEC.

El documento analiza la cadena de valor del sector automotriz en México, a partir de la firma del Tratado celebrado entre México, Estados Unidos y Canadá (T-MEC).

Los métodos para la elaboración del documento son el documental y el descriptivo.

La revisión de la literatura da cuenta de la apertura comercial derivada de los tratados firmados por México; expone las características del TLCAN y el T-MEC; se revisan las causas del déficit comercial de Estados Unidos, analizando la participación de China; se analiza el marco teórico de las Cadenas Globales de Valor (CGV), del sector automotriz en México; se contextualiza la participación de las MiPyMEs frente al T-MEC.

Se mencionan los resultados alcanzados derivados del presente documento.

Por último, se presentan las conclusiones y futuras líneas de investigación.

I. MÉTODO

Esta investigación es de tipo documental, descriptiva y no experimental. La investigación documental permite analizar y comprender los acontecimientos históricos y temporales de un estudio, detectando posibles escenarios y estrategias (Lindlof, 1995); consulta la bibliografía que parte de otros conocimientos recogidos de manera selectiva, útiles para los propósitos del estudio (Sampieri, Collado y Lucio, 2000). La investigación descriptiva, refiere los datos y esta debe tener un impacto en la vida de la gente que le rodea. Es un trabajo no experimental, ya que no se manipulan variables.

II. REVISIÓN DE LA LITERATURA

Este apartado expone los temas desarrollados en el estudio de las CGV en dos niveles: internacional y local; finalmente se mencionan las causas de revisión y actualización del acuerdo comercial suscrito por México con Estados Unidos y Canadá, que tiene como origen el TLCAN y que deriva en el T-MEC como estrategia comercial regional.

Cadenas globales de valor

En el orden internacional, el Global Value Chain Development Report 2017 (WTO et al., 2017), presenta las temáticas contenidas en las agendas de investigación sobre las CGV siendo estas: a) su contribución a las teorías del comercio internacional y la evolución de las redes mundiales de producción; b) los cambios en el comercio y la producción global en las últimas dos décadas y la desaceleración del comercio mundial; c) las complementariedades entre cadenas de suministro nacionales e importaciones; d) el papel de los costos en el comercio internacional, industrial y nacional; e) los factores hipotéticos que contribuyen a la desaceleración del crecimiento en los ingresos medios, que pueden impedir la mejora económica a través de las CGV; f) la presencia, importancia y el rol de los servicios en CGV y los impedimentos y formas de cooperación como elementos que forman parte de las CGV; g) el marco institucional como promotor del respeto a los derechos de propiedad y el Estado de derecho; y h) La relación y evolución entre acuerdos comerciales preferenciales comerciales y las CGV.

En el orden nacional, el documento Cadenas globales de valor – Metodología, teoría y debates (Dussel, 2018) presenta los temas de las CGV en la agenda de investigación en México y estos son: a) qué hace que las empresas sean productivas, cómo influyen la gobernanza y las políticas públicas en el desempeño de la empresa; b) señala el papel de las CGV y la inversión extranjera directa en México; c) analiza los procesos de formación y escalamiento de pymes tecnológicas mexicanas; d) menciona la importancia del sector automotriz y aeroespacial; e) señala la capacidad del Estado para impulsar el desarrollo de capital humano, así como de la creación de condiciones macroeconómicas; f) aborda la perspectiva territorial de las inversiones extranjeras que se concentran en la región norte del país; g) analiza el potencial de los estados del sur y los retos derivados de no articular un modelo de producción industrial que los vincule con la economía global; y h) presenta las estrategias y programas públicos que han intentado insertar a la región sur de México en las redes de producción mundial.

El T-MEC

El T-MEC es el resultado de la revisión y actualización de los términos y condiciones bajos los cuales los intercambios comerciales entre los países signatarios deben ajustarse a las nuevas dinámicas políticas, económicas y financieras del mundo.

El T-MEC surgió como estrategia comercial desarrollada por el gobierno norteamericano en la búsqueda de soluciones a las problemáticas experimentadas por su economía, explicada por el déficit comercial creciente que ha experimentado en los últimos veinte años y como medida emergente frente al papel hegemónico de China en el orden mundial.

Resulta interesante el análisis de las MiPyMEs en México en el marco del T-MEC, tema abordado por Ortiz y Peralta (2019) y Arellano y De la Rosa (2020).

Los acuerdos comerciales suscritos por México

En su historia reciente, México ha firmado 12 tratados con 49 países (Ver Tabla 1.).

| Tabla 1. | |||

| Tratados internacionales de libre comercio de México con el mundo | |||

| No. | Año | País | |

| 1. | 2018 | Tratado Integral y Progresista de Asociación Transpacífico (TTP) | Comenzó en 2005, México se alió en 2016. Integra a países de tres continentes. |

| 1. | 2016 | Alianza del pacífico | |

| 2. | 2015 | Panamá | Permitiendo una agenda de integración con las naciones centroamericanas. |

| 3. | 2013 | Centroamérica | El intercambio comercial mexicano con Guatemala, Costa Rica, El Salvador, Honduras y Nicaragua genera el 21 % del realizado en toda América Latina. |

| 4. | 2012 | Perú | Considera un crecimiento anual de más del 13 % en el comercio. México exporta tecnología y electrodomésticos, Perú importa la prestación de servicios. |

| 5. | 2005 | Japón | Somos el principal socio comercial del país asiático en América Latina, en los sectores agroalimentario e industrial. |

| 6. | 2004 | Uruguay | Implica la liberación arancelaria en productos agropecuarios, pesqueros e industriales. |

| 7. | 2001 | Islandia, Liechtenstein, Noruega y Suiza | Ha fomentado el crecimiento del intercambio comercial en un 256 % en los ramos químicos, de maquinaria, manufactura y los servicios. |

| 8. | 2000 | Unión Europea | Integra una alianza política y cooperativa del Acuerdo de Asociación Económica. Concertación Política y Cooperación |

| 9. | 2000 | Israel | Permite el incremento del comercio de 157 % |

| 10. | 1999 | Chile | Implica el 17 % del intercambio comercial entre ambos países |

| 11. | 1995 | Colombia | Considera la desgravación del 94 % de los productos industriales, del sector automotriz y agropecuario. |

| 12. | 1994 | TLCAN | Tratado de Libre Comercio de Canadá y Estados Unidos. |

| Fuente: Elaboración propia a partir de la Mora (2018). | |||

Los tratados comerciales de México se explican, entre otros, por su ubicación geográfica.

Sin embargo, no es solo la condición geográfica lo que explica la firma del TLCAN, la firma del tratado en el año de 1993 y su entrada en vigor el 1 de enero de 1994, en el discurso favorece a los países firmantes respecto a las condiciones de intercambio comercial, elimina los obstáculos al comercio, permite el libre flujo de bienes y servicios, protege la propiedad intelectual y fomenta la inversión.

Del TLCAN al T-MEC

A 26 años de la entrada en vigor de TLCAN, el mundo es otro, el agotamiento y cuestionamiento del neoliberalismo como instrumento de acumulación y riqueza, se refleja en el tiro de gracia que la pandemia SARS-CoV-2 (COVID-19) da a este modelo económico, el Brexit, la llegada al poder de gobiernos de extrema derecha en países como Brasil y Estados Unidos; el declive en el liderazgo económico de Estados Unidos, frente a China y Rusia; obliga al gobierno norteamericano a la búsqueda de medidas orientadas a la protección y desarrollo de la economía estadounidense, mediante la creación y aplicación de aranceles a las importaciones de acero y aluminio; resultando el T-MEC un instrumento clave de la política económica y financiera de Estados Unidos.

Firmado el 30 de noviembre de 2018 por los presidentes de Estados Unidos, México y por el primer ministro de Canadá, el T-MEC sustituyó al TLCAN, centrándose en el sector automotriz y las reglas de origen, la protección a la propiedad intelectual, el medio ambiente y el tema de las regulaciones laborales.

El T-MEC se integra de 34 capítulos, 13 anexos y 7 cartas paralelas. Como lo mencionan Arteaga, Marcial y Ortiz (2019). El capítulo 4, Reglas de Origen, busca elevar el Valor de Contenido Regional (VCR) de la Cadena Automotriz y de Autopartes (CAA). Establece el método de costo neto, incrementa el VCR para vehículos de pasajeros y ligeros de 66 a 75 por ciento; para vehículos pesados de 60 a 70 por ciento. La tipología para clasificar las autopartes se divide en esenciales, principales y complementarias. El VCR de las 15 autopartes esenciales para vehículos ligeros deberá pasar de 66 a 75 por ciento. Un vehículo será originario si el productor certifica un valor de contenido laboral de 30 % a la entrada en vigor del T-MEC y de 40 % una vez que el tratado haya cumplido tres años. Enumera siete autopartes esenciales, las cuales deben provenir de América del Norte para ser considerado como originario. Un vehículo será originario si durante el año previo 70 % o más de las compras de acero y aluminio por parte del productor en América del Norte provienen de la misma región.

Balanza comercial de Estados Unidos

La revisión de las cifras de exportaciones frente a las importaciones de Estados Unidos, reflejan primero de forma gradual y posteriormente de forma acelerada su déficit comercial (Gráfica 1.).

| Gráfica 1. |

| Balanza comercial de Estados Unidos (1995 – 2016)

(Cifras expresadas en miles de millones de dólares) |

|

|

| Fuente: Elaboración propia, a partir de datos del The Observatory of Economic Complexity (2020). |

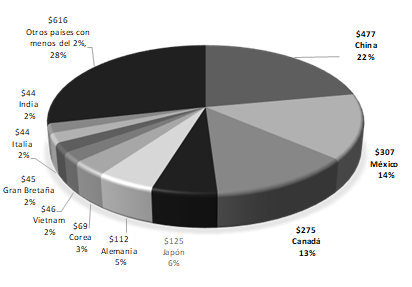

Frente a la situación deficitaria del comercio estadounidense, la participación de China, México y Canadá es la siguiente: China presenta una participación del 22 %, lo cual representa 477 mil millones de dólares; seguida de México con un 14 %, que ascienden a 307 mil millones de dólares y por la participación de Canadá con un 13 % que significan 275 mil millones de dólares (Ver Gráfica 2).

| Gráfica 2. |

| Países importadores a Estados Unidos en 2017

(Cifras expresadas en miles de millones de dólares) |

|

|

| Fuente: Elaboración propia, a partir de datos del The Observatory of Economic Complexity (2020). |

La concentración exportadora en México es baja, de 5.6 millones de empresas en México en 2018 solo 35 mil exportan, menos del 1 %. Además, la mayor parte de las empresas que exportan son transnacionales, filiales de empresas extranjeras de gran tamaño.

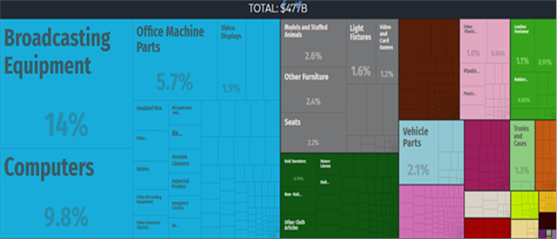

La composición de los productos importados por Estados Unidos desde China para el año 2017, representaron 477 mil millones de dólares. De los cuales el equipo radiodifusión representó un 14 %, que equivalen a $67 B; las computadoras significaron un 9.8 %, lo cual representó 46 mil millones de dólares; seguido de las máquinas de oficina con un 5.7 %, que ascendió a 26 mil millones de dólares; modelos y animales disecados 2.6 % que representaron 12 mil millones de dólares; otros muebles 2.4 % que ascendieron a 11 mil millones de dólares; asientos con un 2.2 %, que representaron 10 mil millones de dólares, y, por último, autopartes 2.1 % que significaron 10 mil millones de dólares (Gráfica 3).

| Gráfica 3. |

| Productos importados por Estados Unidos de China para el año 2017 |

|

|

| Fuente: The Observatory of Economic Complexity (2020). |

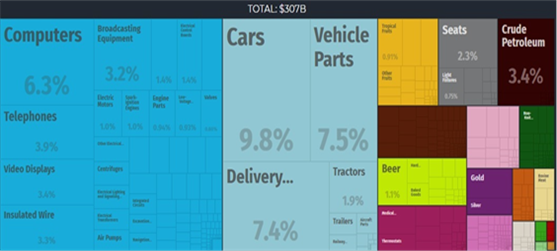

La composición de los productos importados por Estados Unidos provenientes de México para el año 2017, representaron 307 mil millones de dólares. De los cuales los autos significaron 9.8 %, lo cual sumó 30 mil millones de dólares; autopartes con un 7.5 %, que representó 23 mil millones de dólares; camiones de reparto con un 7.4 %, que fueron 22 mil millones de dólares y computadoras con un 6.3 %, que tuvo un importe de 19 mil millones de dólares (Gráfica 4).

| Gráfica 4. |

| Productos importados por Estados Unidos provenientes de México para el año 2017 |

|

|

| Fuente: The Observatory of Economic Complexity (2020). |

La cadena de valor del sector automotriz en México

Teniendo como antecedente los acuerdos comerciales firmados por México, cuyo fin en el discurso es permitir a las empresas mexicanas acceder en condiciones preferenciales a nuevos mercados, el presente apartado se desarrolla a partir de un estudio efectuado por Jiménez y Rodríguez (2017), trabajo que da cuenta de la dinámica económica histórica de cambios experimentados por el sector automotriz en los últimos 50 años, explica el surgimiento de las cadenas globales de valor y el diseño de estrategias por parte de empresas multinacionales en la búsqueda del logro de sus objetivos. La cadena de autopartes-automotriz en México, refleja una alta incidencia de las exportaciones en el empleo y la producción (Dussel, 2017). Sin embargo, las MiPyMEs resultan un eslabón endeble y por lo cual resulta difícil su incorporación a la cadena de valor.

Las redes globales de producción

Con el agotamiento del modelo de producción fordista – keynesiano y del capitalismo, surge el paradigma tecno-económico, explicado por el desarrollo acelerado de la tecnología y aplicado a los procesos productivos en sectores como el sector automotriz.

El cuestionamiento del modelo taylorista – fordista y su baja capacidad de respuesta a las exigencias de la industria automotriz a finales de 1970, planteó el desarrollo de modelos de gestión y producción, basados ya no solo en la especialización, sino también en la polivalencia y la multifuncionalidad; mediante la transformación de los procesos rígidos de producción en masa y en serie, por procesos de producción de mejora continua, flexibles de productos diferenciados que respondan a las necesidades de los nuevos clientes y mercados; la sustitución de equipos manuales o mecánicos, por equipos electrónicos automatizados; el abandono del modelo taylorista – fordista y la adopción de modelos postfordistas como el toyotismo.

Prueba de lo anterior es la reestructuración de las empresas, por medio de la desintegración productiva y la cadena de valor, mediante la identificación de las tareas menos rentables y las de mayor potencial, que le permitieran el abandono y especialización de procesos.

De esta forma, la red busca proveer a los líderes de la cadena, armadoras y proveedores de primer nivel, de recursos, capacidades y conocimientos especializados a bajo costo que les permitan conservar su posición cuasi-monopólica de poder en el mercado, a través de la especialización y barreras de entrada a nuevos competidores en el mercado.

El abandono del modelo taylorista – fordista y la reestructuración de los procesos de producción obliga a las empresas armadoras a la búsqueda de estrategias de riesgo compartido, en donde la cooperación es un elemento de asociación para empresas como General Motors, Toyota, Ford-Mazda, Chrysler-Mitsubishi, Ford- Volkswagen, entre otras. Las nuevas condiciones de operación de la industria automotriz, reduce el número de participantes en el mercado, como resultado de las presiones a las que se encuentran sujetos, dando pie a la firma de procesos de fusión y adquisición.

La cadena de valor impone las condiciones para la selección de empresas proveedoras, basada en la calidad y precio de sus productos y el cumplimiento de estándares establecidos por las empresas armadoras; ello obliga a las empresas proveedoras al desarrollo de capacidades tecnológicas y de adaptación al mercado.

Las micro, pequeñas y medianas empresas en México

La nueva relación proveedor – ensambladora agrega un proceso de desterritorialización y reterritorialización del sector automotriz, mediante el establecimiento de nuevas plantas de producción en países como Brasil, Rusia, China, India, México y Polonia, permitiendo reducir los costos laborales, el acceso a los recursos y materias auxiliares, así como de los beneficios fiscales otorgados por los gobiernos en aras del fomento a la Inversión Extranjera Directa (IED).

Los integrantes de cadena de valor de la industria automotriz son: a) las armadoras, fabricantes de equipo original, operan con economías de escala para distribuir los altos costos de diseño, I+D y gestión de sus marcas; b) los proveedores de primer nivel, son empresas proveedoras de las empresas armadoras, diseñan e integran componentes, subsistemas, módulos y sistemas que envían a las ensambladoras, para ser colocados en los vehículos; c) proveedores de segundo nivel, empresas proveedoras de componentes que operan con diseños de las armadoras, operan con estándares de calidad como ISO 9000; d) proveedores de tercer nivel, suministran productos básicos y estandarizados, que requieren habilidades rudimentarias de ingeniería, para un automóvil especifico, e) repuestos y componentes (posventa), asociado al mercado de componentes para vehículos. Compiten mediante el precio y las capacidades de ingeniería inversa (Figura 1.).

| Figura 1. |

| Participantes en la cadena de valor del sector automotriz |

|

|

| Fuente: Elaboración propia, a partir de Jiménez y Rodríguez (2017). |

La apertura comercial y las MiPyMEs en México

Las cadenas globales de valor en la industria automotriz adquieren importancia para las armadoras norteamericanas, al considerar a las empresas en México, como elementos fundamentales en la reducción de costos, mediante la desintegración productiva.

El abandono del modelo de sustitución de importaciones, las medidas derivadas del Consenso de Washington y la entrada de México al GATT (Acuerdo General sobre Aranceles y Comercio) en 1986, forman parte del proceso de apertura comercial desarrollado por México. El TLCAN como instrumento, permitió al capital extranjero la eficiencia de la industria del automóvil producido en México, provocando el descenso acelerado de la participación de empresas pequeñas y medianas de autopartes de capital nacional y aumentando la inversión extranjera en la industria de autopartes, lo que desplazó de forma definitiva la inversión nacional.

Las empresas armadoras extranjeras establecidas en México traen consigo a sus proveedores, relegando a las empresas nacionales, importando componentes con alto contenido tecnológico para la producción de automóviles en México y su venta en el mercado norteamericano, pero ¿cuáles han sido los resultados del proceso de apertura comercial del sector automotriz?

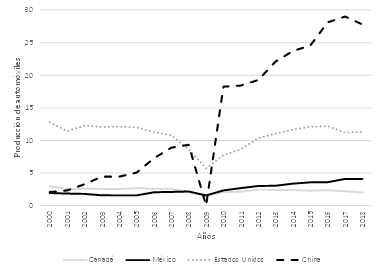

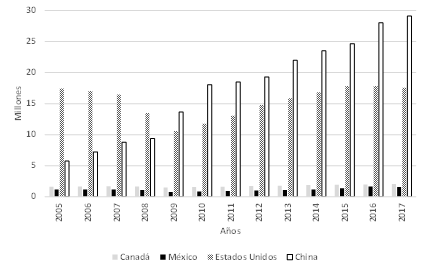

De acuerdo con cifras de la International Organization of Motor Vehicle Manufacturers (OICA) (2020), la producción histórica anual de automóviles es la siguiente: México ha pasado de dos a cuatro millones; Canadá de tres a dos millones; Estados Unidos de trece a once millones; y China de dos a veintisiete millones (Gráfica 5).

| Gráfica 5. |

| Producción anual de automóviles de 2000 – 2018

(Cifras expresadas en millones) |

|

|

| Fuente: Elaboración propia a partir de la International Organization of Motor Vehicle Manufacturers (OICA, 2020). |

Las ventas históricas de automóviles (OICA, 2019) son las siguientes: México ha pasado de uno a dos millones; Canadá ha permanecido en dos millones; Estados Unidos de dieciséis a diecisiete millones; y China de seis a veintinueve millones (Gráfica 6).

| Gráfica 6. |

| Ventas anuales de automóviles nuevos de 2006 – 2017

(Cifras expresadas en millones) |

|

|

| Fuente: Elaboración propia a partir de la OICA (2020). |

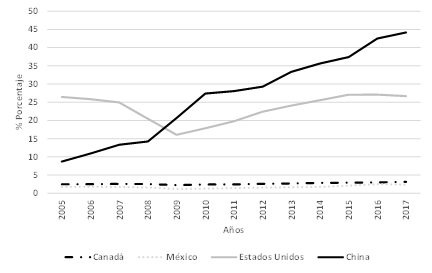

Los porcentajes promedio en las ventas mundiales de automóviles de los años 2006 a 2017 (OICA, 2020), son las siguientes: México 2 %; Canadá 3 %; Estados Unidos 25 %, con altibajos de hasta 16 % y China creciendo de 8 % a 39 % (Gráfica 7).

| Gráfica 7. |

| Porcentaje de participación por país, en las ventas totales mundiales anuales de automóviles nuevos de 2006 – 2017 |

|

|

| Fuente: Elaboración propia a partir de la OICA (2019). |

Las micro pequeñas y medianas empresas

La participación de las MiPyMEs en la cadena de valor del sector automotriz se debe a las grandes empresas, ya que es la gran empresa quien fija los precios en la cadena. Con las cadenas globales de valor, los procesos productivos son divididos en eslabones, mismos que permiten la especialización y las economías de escalas, adaptándose a los cambios y la demanda.

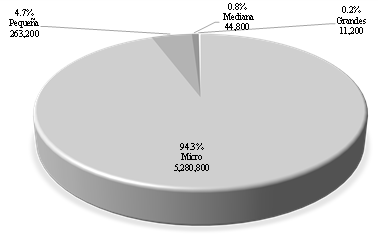

Para comprender el papel de las MiPyMEs en México y su participación en la cadena de valor del sector automotriz se hace necesario conocer la estratificación de las empresas en México para el año 2019, lo cual arrojó que el 94.3 % son micro, 4.7 % son pequeñas, 0.8 % son medianas y 0.2 % son grandes (Gráfica 8).

| Gráfica 8. |

| Estratificación de empresas según su tamaño en México para el año 2019 |

|

|

| Fuente: Elaboración propia a partir de datos del INEGI (2020). |

En el análisis de la participación de las MiPyMEs en la cadena de valor del sector automotriz, el número total de unidades económicas por tamaño en la industria automotriz es como sigue: en las industrias manufactureras es de un total de 33,609, de las cuales 29,986 son micro, 2,653 son pequeñas, 748 son medianas y 222 son grandes; en la fabricación de equipo de transporte es de un total de 157, de las cuales 88 son micro, 42 son pequeñas, 24 son medianas y 3 son grandes (Tabla 2).

| Tabla 2. | ||

| Unidades Económicas en la Industria Automotriz (por tamaño) | ||

| Concepto | Tamaño de la

unidad económica |

Unidades económicas

(N° de establecimientos) |

| 2014 | ||

| Total | 33,609 | |

| Industrias Manufactureras | 1) Micro | 29,986 |

| 2) Pequeña | 2,653 | |

| 3) Mediana | 748 | |

| 4) Grande | 222 | |

| Fabricación de Equipo de Transporte | Total | 157 |

| 1) Micro | 88 | |

| 2) Pequeña | 42 | |

| 3) Mediana | 24 | |

| 4) Grande | 3 | |

| Fuente: Instituto de Información Estadística y Geográfica del Estado de Jalisco (2018). | ||

En el análisis del papel de las MiPyMEs en la cadena de valor del sector automotriz, el número total de unidades económicas por estructura porcentual en la industria automotriz es: en las industrias manufactureras 22 % son micro, 14 % son pequeñas, 20 % son medianas y 43 % son grandes; en la fabricación de equipo de transporte 32 % son micro, 10 % son pequeñas, 15 % son medianas y 43 % son grandes (Tabla 3).

| Tabla 3. | ||

| Unidades Económicas en la Industria Automotriz (Estructura Porcentual) | ||

| Concepto | Tamaño de la

unidad económica |

Unidades económicas

(Estructura Porcentual) |

| 2014 | ||

| Total | 100% | |

| Industrias Manufactureras | 1) Micro | 22% |

| 2) Pequeña | 14% | |

| 3) Mediana | 20% | |

| 4) Grande | 43% | |

| Fabricación de Equipo de Transporte | Total | 100% |

| 1) Micro | 32% | |

| 2) Pequeña | 10% | |

| 3) Mediana | 15% | |

| 4) Grande | 43% | |

| Fuente: Instituto de Información Estadística y Geográfica del Estado de Jalisco (2018). | ||

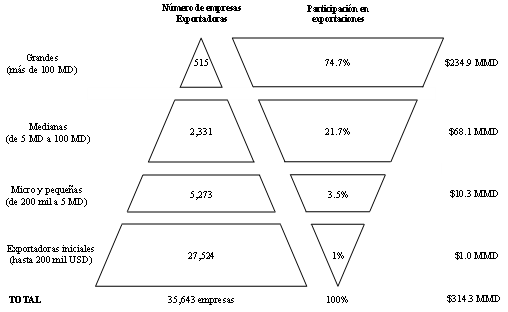

Otro dato relevante es el relativo a la estructura de las empresas exportadoras en México, para el año 2019 con poco más de 5.6 millones de empresas, solo 35,643 exportan, menos del 1 % del total. De las 35,643 empresas que exportan en México, 5,273 son micro y pequeñas empresas, 2,331 son medianas, y representan una participación en los ingresos en un 3.5 % y 21.7 % respectivamente, estas cifras muestran la baja participación de las MiPyMEs en las exportaciones, recordando que estos datos corresponden a las exportaciones totales de México, no únicamente a las de Estados Unidos o solo a las exportaciones de autopartes o autos al mercado norteamericano (Figura 2.).

| Figura 2. |

| Empresas exportadoras en México |

|

|

| Fuente: PROMEXICO |

Para terminar este apartado es importante advertir la participación de las empresas Chinas en el sector automotriz de México a partir de 2017, destacan empresas como BAIC, JAC Motors, Key Safety Systems, Minth Group, Nexteer Automotive, Sanhua Automotive, Sanhua Holding Group, Suzhou Sonavox Electronics, entre otras; en subsectores como autos ensamblados, componentes, manufacturas y varios; con alrededor de 12 mil empleos generados; y una inversión de alrededor de 2,841 millones de dólares (Arteaga, Marcial y Ortiz, 2019).

Las MiPyMEs en el T-MEC

Frente al texto contenido en el T-MEC, en el capítulo 25 Pequeñas y medianas empresas, si bien menciona el reconocimiento de las partes respecto al papel que juegan las MiPyMEs en la competitividad de las economías y la necesidad de fomentar la cooperación entre ellas, con el fin de promover su crecimiento y empleo. Aún quedan pendientes de explicar los ¿Cómo? ¿Cuándo? ¿Quiénes? ¿Con qué recursos? ¿Qué sectores? Entre otras preguntas respecto a la forma en cómo se pretenden alcanzar los objetivos mencionados en dicho capítulo.

Por ejemplo, ¿cuáles serán los apoyos y mecanismos necesarios para el fomento de incubadoras, aceleradoras y centros de asistencia de exportación para las PyMEs? ¿Quiénes integrarán la red internacional que pretende compartir las mejores prácticas e intercambio de investigaciones de mercado? ¿De qué forma se pretenden integrar a las mujeres, pueblos indígenas, jóvenes y minorías, star –ups, PyMEs agrícolas y rurales en el comercio internacional? ¿De qué manera se podrá acceder al capital y crédito, la contratación pública y fomento de adaptación a los cambios experimentados por el mercado? ¿Cuál es la infraestructura, recursos e información necesaria para el funcionamiento de las plataformas web, que permitan compartir información y las mejores prácticas para que las PyMEs puedan vincularse con proveedores internacionales y socios comerciales?

- Resultados y discusión

El recuento histórico de las razones por las cuales se hace necesaria la participación de México en los procesos de apertura comercial pone de manifiesto el beneficio obtenido por las empresas norteamericanas a partir de la firma del TLCAN, de forma muy particular respecto a la reducción en los costos de producción, incremento de la productividad derivada del uso de mano de obra calificada, pero al mismo tiempo de la precarización del trabajador mexicano.

La sustitución del empresariado mexicano por capital extranjero, sobre todo de las MiPyMEs, a partir de su incapacidad para competir con las empresas transnacionales que tienen sus propios proveedores, pone en una situación vulnerable a las empresas mexicanas pertenecientes al sector automotriz, ya que el rol que juegan en la cadena de valor global las obliga a responder a los estándares mundiales de producción del sector automotriz. Por último, resulta importante destacar las pretensiones de los gobiernos que firmaron el T-MEC, respecto al impulso y desarrollo de la MiPyME, sin embargo, no mencionan cómo se van a lograr dichos objetivos. En el fondo, el objetivo del T-MEC es ser un instrumento para inhibir el crecimiento y la participación de China en el mercado norteamericano y en el orden global.

Conclusiones y futuras líneas de investigación

Se conocieron las condiciones en las cuales las Micro Pequeñas y Medianas Empresas (MiPyMEs) de México del sector automotriz, participan en las cadenas globales de valor; así mismo, se analizaron los retos de las MiPyMEs a partir su participación en el acuerdo comercial suscrito entre México, Estados Unidos y Canadá (T-MEC).

Se revisaron los tratados comerciales firmados por México y su influencia en la apertura comercial; se analizaron las características que dan origen a la firma del TLCAN y su evolución al T-MEC; se analizaron las causas derivadas del déficit comercial experimentado por Estados Unidos, así como la participación de China; también se analizó el marco teórico las CGV en el sector automotriz en México, identificando a los actores de la cadena de valor y su participación en esta; se contextualizó la participación de la MiPyME mexicana de frente al T-MEC.

Algunos puntos a considerar para futuras agendas de investigación son:

- Identificación de las empresas MiPyMEs exportadoras del sector automotriz.

- Estrategias para desarrollar por el Estado mexicano para apoyar a las MiPyMEs de cara al T-MEC.

- Participación de empresas, universidad y sociedad, en el desarrollo de estrategias conjuntas para hacer frente al T-MEC.

Bibliografía

AltoNivel (2019). Los 3 retos de las Pymes mexicanas frente al T-MEC. https://www.altonivel.com.mx/empresas/los-3-retos-de-las-pymes-mexicanas-frente-al-t-mec/

Arellano, S. y Eduardo de la Rosa (2020). Sin preparación para el T-MEC, 90% de pymes. En diario Milenio. https://www.milenio.com/negocios/sin-preparacion-para-el-t-mec-90-de-pymes

Arteaga, A., Aurora M. y Samuel O. (2019). El TMEC y las perspectivas en México de la industria automotriz China. En Revista Comercio exterior Bancomext, Abril- Junio.

De la Mora, Luz Ma. (2018). La evaluación de los tratados comerciales de México. https://www.revistacomercioexterior.com/articulo.php?id=621&t=la-evaluacion-de-los-tratados-comerciales-de-mexico

Dussel, E. (2017). “Efectos del TPP en la economía de México: impacto general y en las cadenas de valor de autopartes-automotriz, hilo-textil-confección y calzado”, en Cuadernos de Trabajo, vol. 4. Senado de la República.

Dussel, E. (Coordinador, 2018), Cadenas globales de valor – Metodología, teoría y debates. UNAM, México. https://dusselpeters.com/127.pdf

Instituto Nacional de Estadística y Geografía (INEGI) (2020). Estratificación de empresas según su tamaño a nivel Nacional y en el Estado de México para el año 2019. http://www.inegi.org.mx

Jiménez, S. y Carlo M. Rodríguez (2017). La inclusión de las PyMEs en la Cadena de valor de la Industria Automotriz en México en el marco del Tratado Trans-Pacífico (TTP), en Revista Economía informa, Volumen 403, Marzo–Abril.

Lindlof, T; Bryan, R y Taylor, C. (2002). Qualitative Communication Research Methods, SAGE.

OICA (2020). International Organization of Motor Vehicle Manufacturers. http://www.oica.net/category/production-statistics/

Ortiz, S. y Edgar Peralta (2019). Perspectivas de la industria mexicana ante la renegociación del TLCAN y China. En Economía Informa, marzo – abril. http://www.economia.unam.mx/assets/pdfs/econinfo/415/03OrtizVelasquez.pdf

PROMEXICO (2019). https://www.gob.mx/promexico

Sampieri, H; Collado, F y Lucio, B. (2000) Metodología de la investigación, Mc Graw Hill, México.

The Observatory of Economic Complexity (2020). https://atlas.media.mit.edu

Una buena política exterior contribuye a una buena política interior http://consejomexicano.org/index.php?s=contenido&id=4340

WTO, World Bank & OECD (2017). Global value chain development report 2017. Measuring and analyzing the impact of GVC on economic development. https://www.wto.org/english/res_e/publications_e/gvcd_report_17_e.htm