DOI: https://doi.org/10.22201/fesc.20072236e.2020.11.21.4

Reseña por: Diana López Juárez

dianalopezjuarez@gmail.com

Alumna del posgrado en Cs. Administrativas FES Cuautitlán UNAM

La investigación que se reporta en este artículo tiene como objetivo: guiar a una pequeña empresa hacia la sostenibilidad a partir una herramienta que se conocerá como GES (Gestión Estratégica de Sostenibilidad). Esta se basa en una recopilación de los conceptos como gestión estratégica (GE), Balanced Scorecard (BSC) y Triple Bottom Line (TBL) con el fin de insertar la sostenibilidad en sus actividades, para una mayor competitividad en el Mercado.

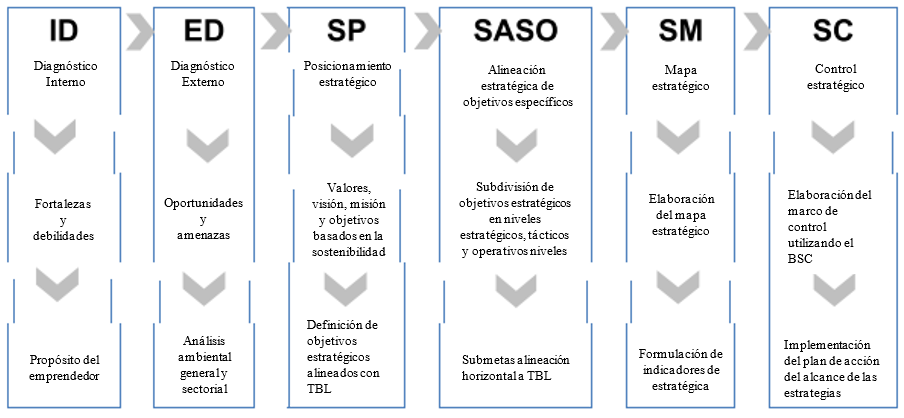

La herramienta GES se basa en seis etapas que podemos observar claramente en la siguiente figura.

Figura 1. Gestión Estratégica de Sostenibilidad (GES)

Fuente: Barbosa et. al., 2020, p.4

La herramienta se implementó en una pequeña empresa de Brasil. El propietario de Doce Brasil mostró interés en la posibilidad de transformar su empresa en un negocio sostenible, cada uno de los pasos observados se explican brevemente y se hace hincapié en la herramienta que utilizo la empresa Doce Brasil.

Paso 1: Diagnóstico interno (ID)- Identificar fortalezas y debilidades, alinear las perspectivas y valores personales con los principios de sostenibilidad. Para este paso, se utilizó la recolección de datos a través un cuestionario sobre finanzas de la empresa y cuestionario Ethos-Sebrae

Paso 2: Diagnóstico externo (DE) -Analizar los entornos externos generales y sectoriales en los que se inserta la empresa. Para su evaluación se utilizan herramientas de análisis como: PESTEL (utilizada por los profesionales de marketing para analizar y monitorizar los factores macro ambientales) y fuerzas competitivas de Porter. El resultado servirá para identificar amenazas y debilidades, que después se utilizarán para completar un análisis: fortalezas, debilidades, amenazas y oportunidades (FODA).

Paso 3: Posicionamiento estratégico (SP): proponer los nuevos valores, visión, misión y en general objetivos generales o estratégicos de la empresa con el enfoque de sostenibilidad.

Paso 4: Alineación estratégica de los objetivos específicos (SASO)-: objetivos específicos deben ser formulados como una extensión de los objetivos generales o estratégicos. Estos objetivos se identificarán de acuerdo con las dimensiones: TBL y BSC.

Paso 5: Mapa Estratégico (SM) -La empresa deberá proponer estrategias sostenibles, teniendo en cuenta cada uno de los objetivos específicos propuestos en la etapa anterior. Cabe señalar que en las dos primeras dimensiones de BSC, Aprendizaje / Crecimiento y Procesos internos de negocios, se consideran las estrategias operativas de la gestión de la empresa, divididas en Relaciones institucionales (estrategias que buscarán fortalecer la relación con las partes interesadas), Desarrollo (estrategias que requerirán inversión financiera) y Fortalecimiento de gestión (estratégica sostenible para el proceso administrativo).

Paso 6. Control estratégico (SC): Desarrollar el marco de control y la acción para las estrategias propuestas. Se sugiere el uso de Indicadores clave de rendimiento (KPI) para las estrategias, definiendo las personas responsables, los recursos que se utilizarán y el cronograma de implementación para cada estrategia.

En el artículo que nos presenta Barbosa et al. (2020) se observan la aplicación de cada uno de los pasos de GES en la empresa de Brasil, de manera general podemos ver el plan de acción a ejecutar en la empresa.

Tabla 1

Control estratégico de procesos de negocio internos y dimensiones de aprendizaje y crecimiento.

| Objetivo estratégico: Fomentar la agricultura familiar a través de una gestión participativa, estratégica y sostenible. | ||||||||||

| Objetivos específicos | Estrategias sustentables | BSC | Plan de acción | |||||||

| Procesos comerciales internos | Invierte en nuevos productos | Ampliar la fabricación con nuevos productos | Cantidad de nuevos productos | más de 4 por mes | Reestructuración operacional de fábrica | Líder de producción | Gastos comerciales estándar | Mediano Plazo | 6 meses | |

| Medir el consumo de energía | Desplegar procesos internos | Consumo / Peso producido | Reducir en un 5% | Incentivo conductual | Líder de producción | Gastos comerciales estándar | Corto Plazo | 3 meses | ||

| Modernizar la estructura administrativa | Implementar sistema de software | Cantidad de procedimientos / manuales de proceso | Alcanzar el 100% | Reestructuración administrativa | Administración operacional | Gastos comerciales estándar | Corto Plazo | 3 meses | ||

| Medición de sostenibilidad ambiental | Implementar tratamiento de residuos

. |

Peso descartado / Peso producido | 100% | Reestructuración del proceso de disposición | Líder de producción | Gastos comerciales estándar | Largo Plazo | 6 meses | ||

| Aprendizaje y crecimiento | Capacitar a los empleados | Desarrollar habilidades en gestión participativa | Ciclo de entrenamiento | 1 mes | Contratar a terceros | Administración estratégica | Hasta US $ 12.50 por empleado | Corto Plazo | 3 meses | |

| Mejorar la seguridad | Implementar rutinas reuniones

CIPA/SIPA |

Ciclo de entrenamiento | 1 mes | Contratar a terceros | Administración estratégica | Hasta US $ 12.50 por empleado | Corto Plazo | 3 meses | ||

| Infraestructura adecuada | Implementar un cronograma para la construcción de reformas | Reportes semanales | 1 semana | Después de contratar al líder de producción | Líder de producción | Cero | Corto Plazo | 3 meses | ||

| Garantizar el bienestar de los empleados. | Rutina para descanso | Reportes semanales | 1 semana | Después de contratar al líder de producción | Líder de producción | Cero | Corto Plazo | 3 meses | ||

Fuente: Barbosa et al., 2020, p.8

Nota: CIPA/SIPAT: Semana interna de prevención de no accidentes en el trabajo.

Este modelo es una propuesta viable para las pequeñas empresas que busquen incluir la sostenibilidad en sus empresas, ya que considera desafíos típicos como las limitaciones operativas, la disponibilidad de recursos y particularidades culturales que pueden ser de beneficio para una mayor competitividad en la industria.

La herramienta GES valora la alineación estratégica en el proceso de preparación de objetivos y estrategias sostenibles, también proporciona al empresario la capacidad de controlar la eficiencia de las estrategias sostenibles que se implementaran desde el punto financiero y no financiero, también la herramienta GES enfatiza la necesidad de insertar la sostenibilidad en la organización comenzando por cambiar la estructura estratégica de la empresa como valores , misión, visión y objetivos estratégicos.

Al ser GES una herramienta novedosa, Barbosa et. al. (2020) refiere que aún se necesitan elementos empíricos para evaluar la efectividad en el caso de aplicación. En este artículo indica que fue un éxito su implementación en la empresa pequeña de Brasil, pero no fue posible evaluar su efectividad a corto y largo plazo.

Agradecimiento:

Al Programa de Becas para Estudios de Maestría de CONACYT